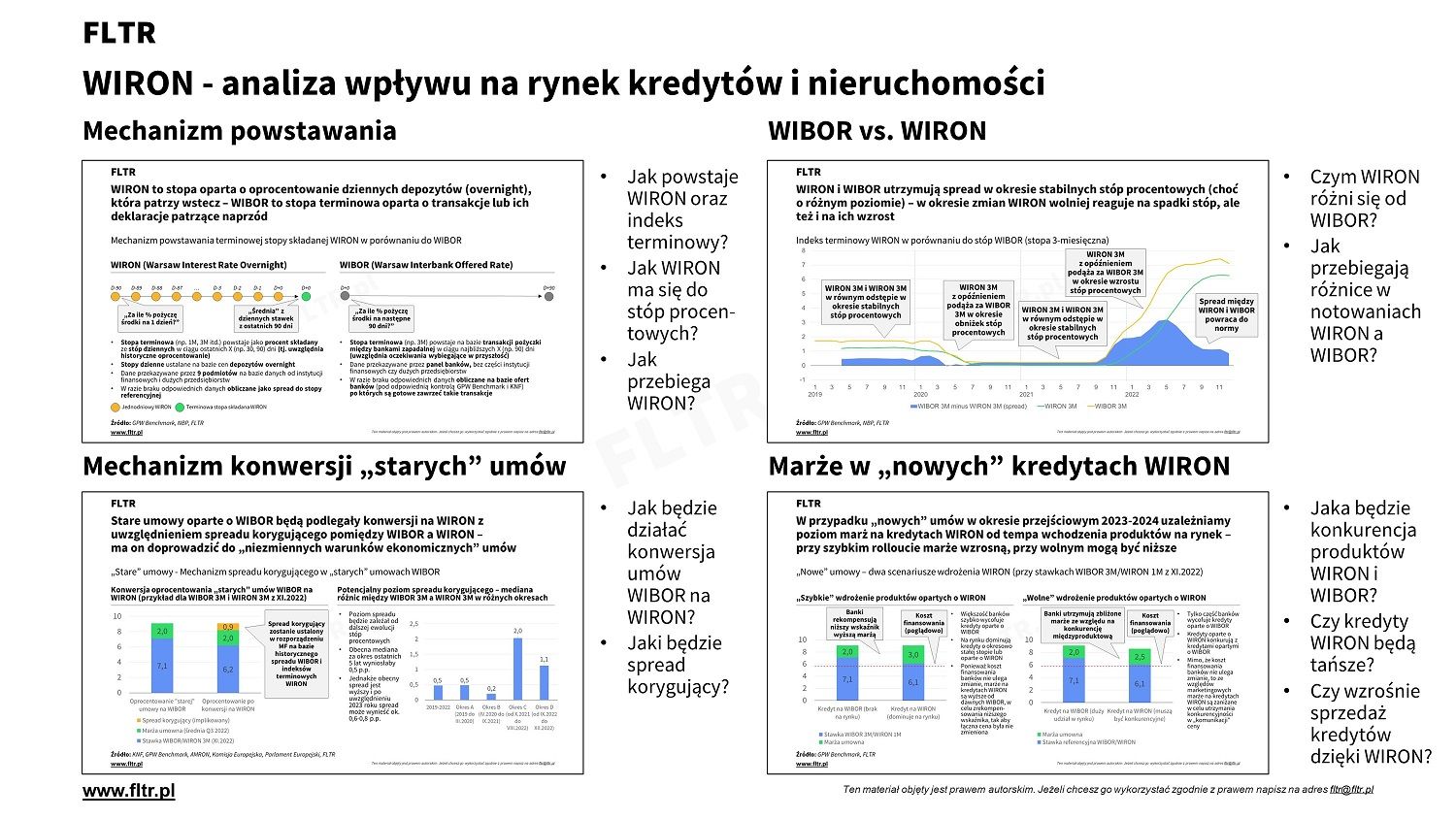

WIRON - analiza wpływu na rynek kredytów i nieruchomości

Możliwy wpływ wprowadzenia wskaźnika WIRON na rynek kredytów hipotecznych oraz na stymulację popytu kredytowego na nieruchomości

Streszczenie menedżerskie i kluczowe wnioski:

Przeczytanie streszczenia zajmie do 5 minut.

💡

Wprowadzenie wskaźnika WIRON jako wskaźnika referencyjnego najprawdopodobniej nie będzie mieć istotnego wpływu na poprawę dostępności i kosztów kredytów hipotecznych w nadchodzących latach - z wyjątkiem możliwej (ale wcale nie pewnej) sytuacji konkurencyjnej w okresie wdrażania w 2023 i 2024 roku pomiędzy produktami WIBOR i WIRON

- Wprowadzenie do WIRON

- Czym jest WIRON i dlaczego jest wprowadzany: WIRON jest wskaźnikiem referencyjnym mającym odzwierciedlać koszt finansowania zbliżony do stóp procentowych NBP, jako punkt odniesienia m.in. dla kredytów hipotecznych. WIRON zastąpi WIBOR w ramach reformy wskaźników, zapoczątkowanej przez Unię Europejską Rozporządzeniem BMR z 2016 roku, ale realną decyzją o jego wprowadzeniu podjęto w 2022 roku na krajowym szczeblu politycznym

- Jak jest liczony WIRON: WIRON przybliża średnie oprocentowanie depozytów na 1 dobę (overnight), obliczane przez administratora wskaźnika GPW Benchmark. Do stosowania m.in. w kredytach będą jednak stosowane indeksy terminowe WIRON, stanowiące składaną stopę procentową w danym okresie, np. 1M w okresie 30 dni (w uproszczeniu jest to średnia z tego okresu)

- Czym WIRON różni się od WIBOR: Zasadniczą różnicą między indeksem terminowym WIRON i WIBOR-em jest taka, że indeks terminowy WIRON reprezentuje przeszłość wskaźnika WIRON, a WIBOR pokazuje transakcje lub oczekiwania wybiegające w przyszłość. Różny jest też poziom indeksów ze względu na ich charakter ekonomiczny (depozyty overnight vs. transakcje terminowe). Jednakże w długoterminowej perspektywie kredytu hipotecznego oba wskaźniki będą dawały analogiczny efekt ekonomiczny (co najwyżej przesunięty o kilka miesięcy)

- Jaka jest mapa drogowa wprowadzenia WIRON: Nowe kredyty oparte o WIRON będą mogły być oferowane już od bieżącego (2023) roku, a najpóźniej do końca 2024 roku produkty oparte o WIBOR znikną z oferty banków. Od 2025 roku wszystkie nowe produkty oraz istniejące kredyty powinny być oparte o WIRON, a umowy oparte o WIBOR zostaną skonwertowane na WIRON z uwzględnieniem spreadu korygującego. Innymi słowy tempo wdrożenia WIRON zadecydowane aktywnością banków w okresie 2023-24

- Wpływ WIRON na koszty i dostępność kredytów

- Kredyty "stare": Wprowadzenie WIRON powinno być neutralne dla "starych" kredytów opartych o WIBOR. Istniejące kredyty denominowane w złotych, dla których WIBOR jest wskaźnikiem referencyjnym, do 2025 roku zostaną skonwertowane na nowy wskaźnik WIRON. W ramach konwersji klauzule odsetkowe obejmą WIRON powiększony o spread korygujący. Rolą spreadu korygującego jest doprowadzenie do sytuacji, w której wartość ekonomiczna umów ma pozostać neutralna dla obu ich stron - czyli koszt finansowy ma pozostać niezmieniony. W rzeczywistości poziom spreadu nie będzie idealnie neutralny, ale różnice pomiędzy starym i nowym oprocentowaniem najpewniej będą niewielkie lub pomijalne w długim okresie czasu

- Kredyty "nowe": W przypadku "nowych" kredytów ewentualny wpływ wprowadzenia WIRON na spadek kosztów odsetkowych będzie zależał od tempa wdrożenia oferty WIRON w bankach - może być neutralny lub niewielki. W scenariuszu "szybkim", w którym w fazie wprowadzania (2023) większość czołowych banków szybko wycofa ze swojej oferty kredyty oparte na WIBOR i w ofercie pozostaną przede wszystkim kredyty WIRON, to najprawdopodobniej kredyty oparte o WIRON będą miały te same koszty co kredyty WIBOR, a wyrównanie niższego poziomu wskaźnika nastąpi poprzez wyższe marże kredytowe WIRON. Jeżeli nastąpi jednak scenariusz "wolny", w którym na rynku przez dłuższy czas będą funkcjonowały równolegle kredyty WIBOR i WIRON w większości czołowych banków, to marże na kredytach WIRON mogą być bliższe marżom na kredytach WIBOR - a w efekcie łączne koszty kredytowe byłyby niższe dla kredytów WIRON.

- Podsumowanie wpływu WIRON na rynek kredytów i nieruchomości: Reasumując, wprowadzenie WIRON jako zamiennika wskaźnika referencyjnego jest istotną reformą w obszarze wskaźników referencyjnych, sposobu rozliczania kredytów hipotecznych i innych produktów oraz instrumentów finansowych - z pewnością stanowi dużą zmianę dla sektora finansowego, a zwłaszcza bankowego, w wypełnieniu Rozporządzenia BMR. Jednakże z perspektywy ekonomiki kredytów hipotecznych w szczególności (ich ceny, a więc też i osiągalnej zdolności kredytowej) oraz rynku nieruchomości wpływ przejścia z WIBOR na WIRON w kredytach hipotecznych będzie najpewniej neutralny.

- Wyjątkiem, kiedy efekt mógłby być pozytywny (wyższa zdolność kredytowa i wyższy popyt), byłaby sytuacja w której część czołowych banków pozostanie przy kredytach WIBOR (zwłaszcza Santander i mBank) wywołując konkurencję między produktami WIBOR i WIRON w okresie 2023-2024. Doprowadziłaby ona do ewentualnego spadku łącznego kosztu kredytowania o ok. 0,5-1,0 p.p. Nie obniżyłoby to radykalnie kosztów kredytów, ani nie zwiększy istotnie zdolności kredytowej potencjalnych kredytobiorców korzystających z kredytów opartych o zmienne oprocentowanie - ale w połączeniu z ewentualnymi obniżkami stóp procentowych, które mogłyby się rozpocząć właśnie na przełomie 2023-2024 (patrz poniższy artykuł) efekt ten byłby nadal korzystny. Jednakże ze względu na konstrukcję WIRON (patrzenie wstecz) byłby on zapewne nieznacznie opóźniony w czasie. Należy też pamiętać, że sprzedaż nowych kredyty o zmiennym oprocentowaniu stanowi obecnie w sprzedaży ok. 40% (na Q3 2022 wg AMRON). Stąd też ewentualny niższy poziom marż WIRON miałby ograniczony efekt rynkowy.

Jakie skutki rynkowe wywoła WIRON

FLTR rynku

Zapowiedziane w 2022 roku przyspieszenie reforma wskaźników referencyjnych wykorzystywanych m.in. w umowach o kredyty dla Klientów detalicznych, zwłaszcza o kredyt hipoteczny, wzbudziła szereg nadziei, ale też potencjalnie mylnych informacji w przestrzeni medialnej. W niniejszej analizie badamy i oceniamy główne oczekiwane skutki wprowadzenia wskaźnika WIRON na rynek kredytów hipotecznych z perspektywy ekonomiki rynku nieruchomości - tj. kosztów i dostępności kredytu, a więc potencjalnej stymulacji popytu kredytowego na nieruchomości.

W tym artykule przeczytasz o:

Wprowadzenie do WIRON

W pierwszym kroku wyjaśnijmy:

- czym jest WIRON?

- dlaczego jest wprowadzany?

- czym WIRON różni się od WIBOR?

- kiedy WIRON zacznie obowiązywać?

Podkreślamy w tym miejscu, że FLTR koncentruje się na doradztwie dla sektora nieruchomościowego (a w mniejszym stopniu dla sektora finansowego, a zwłaszcza bankowego) - z tego względu stosowane przez nas opisy i poziom szczegółów będzie utrzymany na poziomie niezbędnym dla naszego odbiorcy z ekosystemu nieruchomościowego - z koncentracją na celu artykułu. W szczególności nie będziemy analizować innych aspektów reform wynikających z reformy BMR (np. kwestii aneksów BMR jako nieistotnych z punktu widzenia ekonomiki rynku nieruchomości).

Osoby chcące sięgnąć po zaawansowane źródła i literaturę nt. reformy wskaźników referencyjnych kierujemy do rozdziału "Źródła".

Czym jest WIRON i dlaczego jest wprowadzany

💡

WIRON jest wskaźnikiem referencyjnym mającym odzwierciedlać koszt finansowania zbliżony do stóp procentowych NBP, jako punkt odniesienia m.in. dla kredytów hipotecznych. WIRON zastąpi WIBOR w ramach reformy wskaźników, zapoczątkowanej przez Unię Europejską Rozporządzeniem BMR z 2016 roku, ale realną decyzją o jego wprowadzeniu podjęto w 2022 roku na krajowym szczeblu politycznym

WIRON (Warsaw Interest Rate Overnight) jest nowym wskaźnikiem referencyjnym, który w ramach reformy wskaźników referencyjnych rozpoczętej w 2022 roku został wybrany przez Narodową Grupę Roboczą (NGR) ds. reformy wskaźników referencyjnych jako wskaźnik alternatywny zastępujący WIBOR, a docelowo także jako wskaźnik dla szerszego katalogu produktów i instrumentów finansowych. Jego główną cechą jest oparcie na transakcjach overnight w przeciwieństwie do transakcji terminowych, które są podstawą WIBOR (Warsaw Interbank Offered Rate).

Zadaniem wskaźnika referencyjnego jest prezentowanie rynkowej ceny pieniądza lub kosztu finansowania, który jest możliwie zbliżony do tzw. stopy wolnej od ryzyka. Stopą wolną od ryzyka w praktyce jest oprocentowanie obligacji Skarbu Państwa lub stopa referencyjna Narodowego Banku Polskiego - opisywaliśmy to w części 1 serii artykułów poświęconych stopom procentowym.

Innymi słowy wskaźnik referencyjny mówi jaki jest koszt udostępniania finansowania m.in. kredytów w sytuacji gdyby abstrahować od ryzyka czy wynagrodzenia kredytodawcy - za ryzyko oraz zysk odpowiada marża. Stąd typowa konstrukcja np. kredytu o zmiennej stopie procentowej obejmuje wskaźnik + marża.

Dotychczasowym wskaźnikiem obowiązującym w Polsce dla kredytów denominowanych w złotych (jak i dla szeregu innych instrumentów - leasingów, obligacji etc.) był wskaźnik WIBOR. Jednakże dwa powody doprowadziły do uruchomienia reformy wskaźników referencyjnych:

- Unijna reforma wskaźników referencyjnych w 2016 roku - w okresie w trakcie i po tzw. Wielkim Kryzysie Finansowym okresu 2007-2009 nastąpiło ujawnienie nadużyć w ustalaniu innego wskaźnika referencyjnego, jaką była stopa LIBOR. Skandal ten w szeregu krajów uruchomił procesy reform tego obszaru, które w Unii Europejskiej zostały skonkludowane w 2016 roku Rozporządzeniem BMR (Benchmark Market Resolution), wchodzącym w życie 1 stycznia 2018 roku. Wprowadził on regulacje m.in. instytucji administratora wskaźnika (w Polsce jest nim GPW Benchmark administrujący m.in. WIBOR i WIRON oraz Instytut Rynku Finansowego administrujący WKF stosowany przez część banków spółdzielczych) oraz wprowadził jednolite zasady funkcjonowania wskaźników referencyjnych. Zgodnie z tą reformą WIBOR pozostał wiążącym i zgodnym kluczowym wskaźnikiem referencyjnym w Polsce. Doprowadził on jednak do zmiany wskaźnika LIBOR CHF (dla kredytów opartych o szwajcarskiego franka) na tzw. SARON, jak i wymusił stworzenie tzw. wskaźników alternatywnych na sytuacje awaryjne (np. zaprzestanie publikacji WIBOR) - i takim wskaźnikiem pierwotnie był WIRD (poprzednia nazwa WIRON).

- Polityczna decyzja w 2022 roku - w kwietniu 2022 roku - w obliczu wzrostu kosztów kredytów hipotecznych - polski rząd zapowiedział pakiet rozwiązań mających zredukować koszty kredytobiorców. W szczególności zapowiedziano tzw. "wakacje kredytowe", ale także zastąpienie wskaźnika WIBOR innym wskaźnikiem, który byłby oparty o transakcje overnight (ówcześnie nie zostało zdefiniowane jaki wskaźnik alternatywny zastąpi WIRON - to właśnie określiła NGR na bazie wcześniejszych prac GPW Benchmark). Powodem tej decyzji politycznej był szybszy wzrost wskaźnika WIBOR niż wzrost stóp procentowych (tę właściwość WIBOR-u wyjaśnimy poniżej) oraz chęć zapewnienia niższych kosztów kredytów - wychodząc z założenia, że wskaźniki overnight przyjmują niższe poziomy od wskaźników opartych o transakcje terminowe.

Jak jest liczony WIRON i czym jest indeks terminowy WIRON

💡

WIRON przybliża średnie oprocentowanie depozytów na 1 dobę (overnight), obliczane przez administratora wskaźnika GPW Benchmark. Do stosowania m.in. w kredytach będą jednak stosowane indeksy terminowe WIRON, stanowiące składaną stopę procentową w danym okresie, np. 1M w okresie 30 dni (w uproszczeniu jest to średnia z tego okresu)

Jak wspominaliśmy wcześniej, WIRON jest wskaźnikiem opartym o transakcje depozytowe overnight - tj. obejmują transakcje depozytowe (zdeponowania) czyli ulokowanie środków za wynagrodzeniem odsetkowym na okres jednej doby. W efekcie ma on prezentować bieżący koszt finansowania zbliżony do stopy wolnej od ryzyka.

WIRON obliczany jest jako średnia stopa procentowa zakwalifikowanych transakcji depozytowych, przy czym średnia jest ważona wolumenem (wartością transakcji). Dane do obliczenia tychże transakcji są dostarczane do GPW Benchmark przez 9 podmiotów przekazujących dane od innych instytucji kredytowych, instytucji finansowych i dużych przedsiębiorstw.

Jakie warunki (m.in.) muszą spełnić takie transakcje? Wartość depozytu w ramach transakcji musi wynosić powyżej 1 mln PLN (poniżej są odrzucane) i poniżej 2 mld PLN (limit w 2022 roku, powyżej tej kwoty transakcja jest uwzględniania ale z modyfikacją wartości).

Jednocześnie żeby dane pozyskane w danym dniu były wiarygodne, jest on brany pod uwagę jeżeli:

- Łączny wolumen transakcji wyniesie co najmniej 1 mld PLN

- Co najmniej 3 podmioty przekażą dane

- Udział 1 podmiotu w dziennym wolumenie zakwalifikowanych transakcji nie przekroczy 75% łącznego wolumenu.

Jeżeli powyższe kryteria nie będą łącznie spełnione, następuje procedura fallback, czyli przybliżenie wskaźnika w oparciu o stopę referencyjną NBP (obiektywny i publicznie znany wskaźnik) oraz przeciętny spread stopy referencyjnej i WIRON z 5 ostatnich dni roboczych.

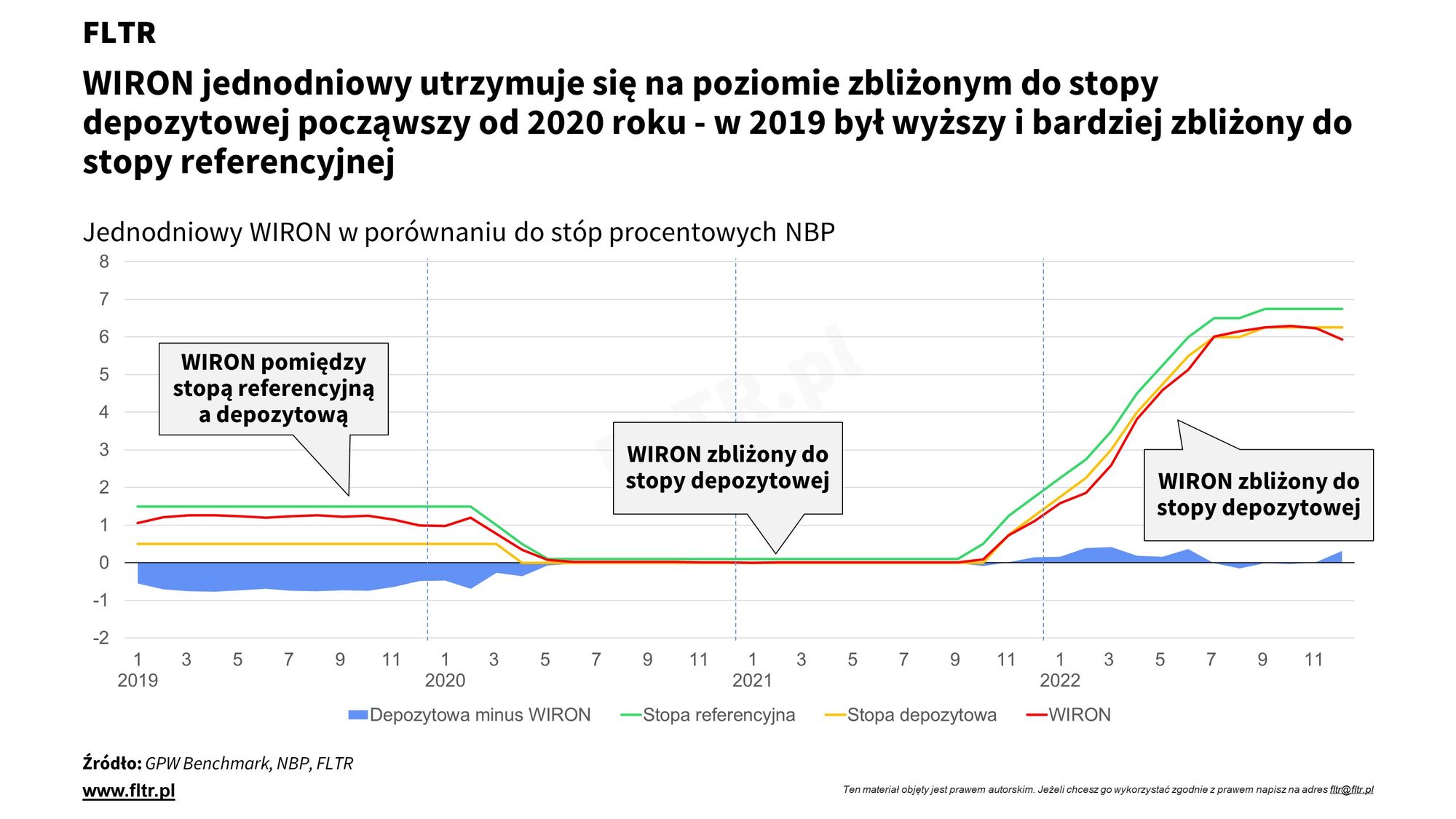

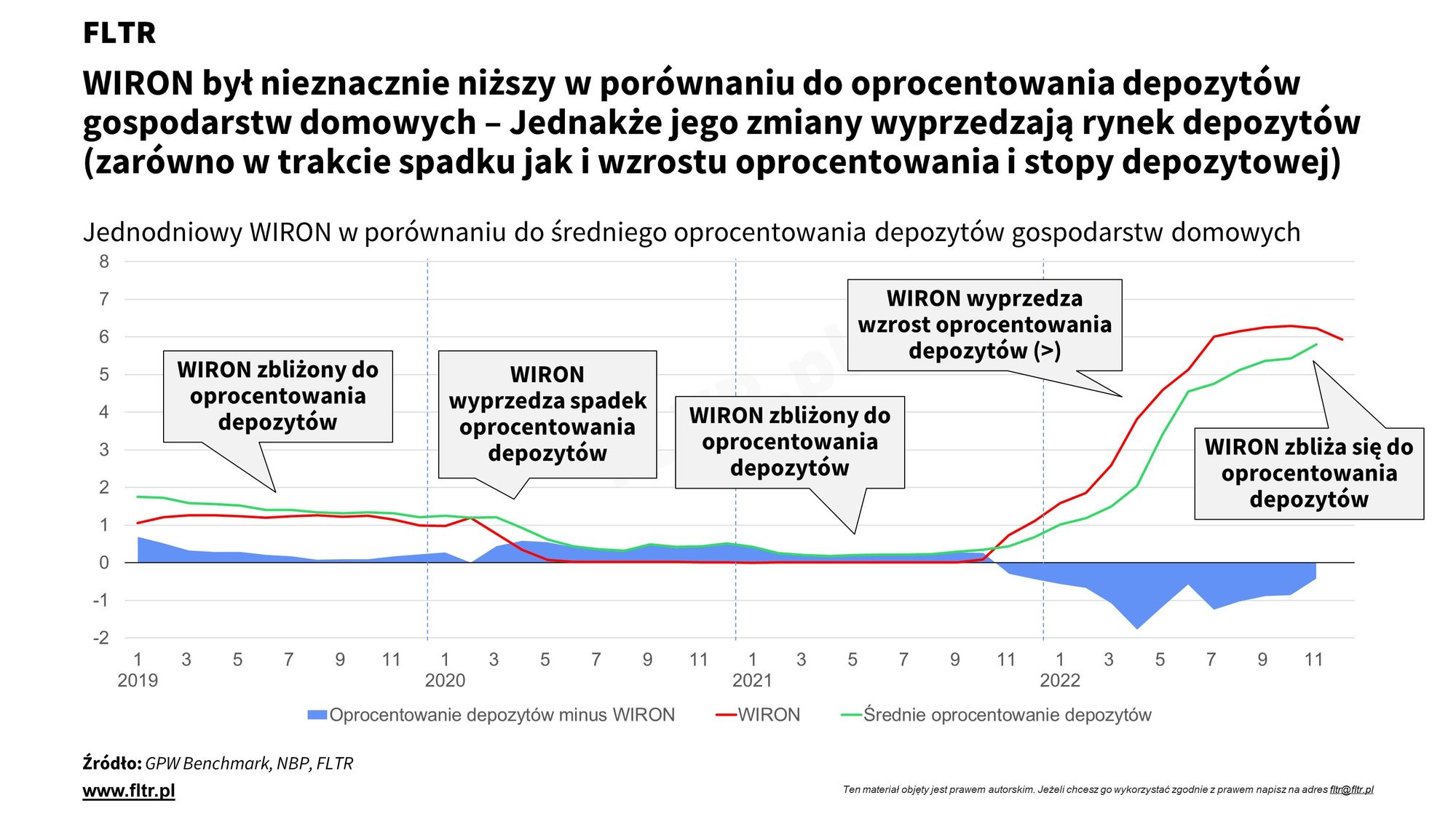

W praktyce przebieg WIRON w ostatnich 4 latach kiedy był kalkulowany przebiega w stopniu podobnym co stopa depozytowa (czyli wynagrodzenie dla instytucji finansowej składającej jednodniowy depozyt w Narodowym Banku Polski), a zwłaszcza od 2020 roku. WIRON jest też zbliżony do przeciętnego oprocentowania depozytów gospodarstw domowych, choć z oczywistych względów w trakcie wzrostu stóp procentowych ta relacja ulega przejściowemu osłabieniu ze względu na czas niezbędny na dostosowanie oferty rynkowej lokat i depozytów do zmian stóp procentowych.

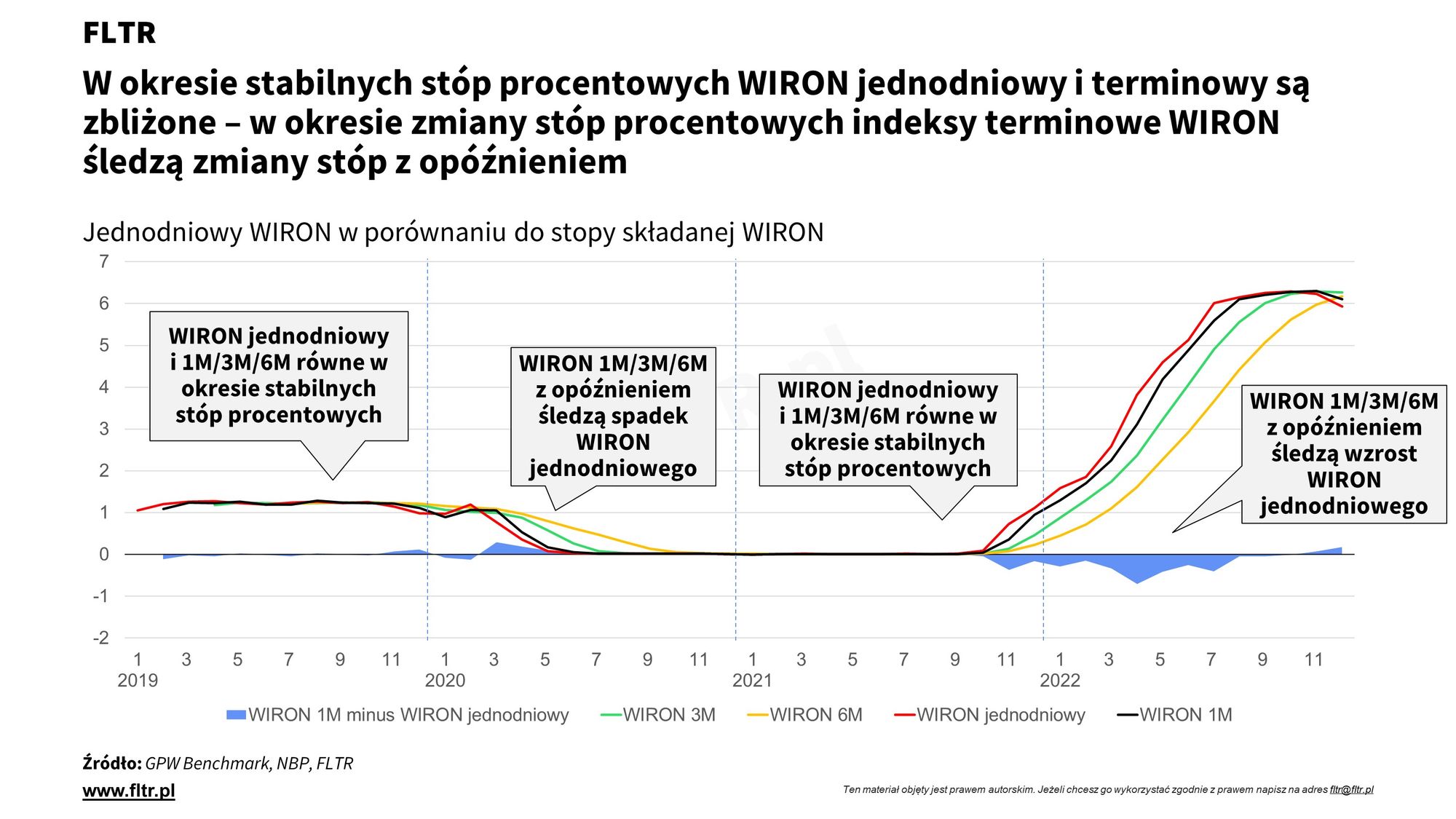

Ponieważ WIRON jest wskaźnikiem dla którego dane wejściowe pochodzą z transakcji overnight, a w praktyce rynkowej jako wskaźnik referencyjny stosuje się stopy terminowe (obecnie głównie 3-miesięczną i 6-miesięczną, ale dla WIRON rekomendowana jest stawka 1-miesięczna). Z tego powodu dodatkowo obliczana jest stopa składana z indeksów jednodniowych z odpowiedniego okresu wstecz (jest to tzw. indeks terminowy WIRON, podobnie jak SARON Compound - w dużym uproszczeniu można powiedzieć, że jest to średnia stopa WIRON w danym okresie, ale w rzeczywistości jest to procent składany).

Przebieg indeksu terminowego WIRON odzwierciedla więc historię WIRON-u - odpowiednio 1M (który jest rekomendowanym wskaźnikiem dla nowych umów) obejmuje stawki WIRON z ostatnich 30 dni, 3M (który zastąpiłby WIBOR 3M) obejmuje stawki WIRON z ostatnich 90 dni, a 6M z ostatnich 180 dni (który zastąpiłby WIBOR 6M). Jak widzimy na poniższym wykresie zależność ta ma pewien skutek - kiedy stopy procentowe zostają obniżone, WIRON reaguje nieomal natychmiast (marzec 2020), ale WIRON 1M, 3M i 6M ma odpowiednio kilka miesięcy opóźnienia. Analogicznie kiedy stopy procentowe zaczynają iść w górę (październik 2021) WIRON natychmiastowo rośnie, ale terminowe stopy reagują z opóźnieniem.

Czym indeks terminowy WIRON różni się od WIBOR

💡

Zasadniczą różnicą między indeksem terminowym WIRON i WIBOR-em jest taka, że indeks terminowy WIRON reprezentuje przeszłość wskaźnika WIRON, a WIBOR pokazuje transakcje lub oczekiwania wybiegające w przyszłość. Różny jest też poziom indeksów ze względu na ich charakter ekonomiczny (depozyty overnight vs. transakcje terminowe). Jednakże w długoterminowej perspektywie kredytu hipotecznego oba wskaźniki będą dawały analogiczny efekt ekonomiczny (co najwyżej przesunięty o kilka miesięcy)

W tym miejscu docieramy do zasadniczych różnic pomiędzy WIBOR-em a WIRON-em. Upraszczając WIBOR jest wskaźnikiem referencyjny o transakcje terminowe, tj. wybiegające naprzód. Z założenia WIBOR ma odzwierciedlać koszt po jakim banki pożyczają pomiędzy sobą środki na ustalony okres, np. 3M na okres 3 miesięcy, a 6M na okres 6 miesięcy etc. Ustalanie stawek opiera się na transakcjach pomiędzy bankami, ale jeżeli te nie nastąpią, to alternatywnie jest ustalana na poziomie deklaratywnych ofert banków po których są gotowe takie transakcje zawrzeć.

W skrócie:

- WIBOR patrzy wyprzedzająco w przyszłość, odzwierciedlając oczekiwania wobec zmiany stóp procentowych - WIRON odzwierciedla przeszłość, pokazując faktyczny poziom stóp procentowych zbliżonych do stopy wolnej od ryzyka

- WIBOR opiera się na transakcjach terminowych (na odpowiedni okres) - WIRON na transakcjach overnight, które dopiero w drugiej kolejności są składane do indeksu terminowego WIRON

- WIBOR może być oparty o deklaracje w przypadku fallback - WIRON sięga do stopy referencyjnej NBP skorygowanej o stały spread

- WIBOR uwzględnia transakcje między bankami i instytucjami finansowymi - WIRON uwzględnia również m.in. duże przedsiębiorstwa

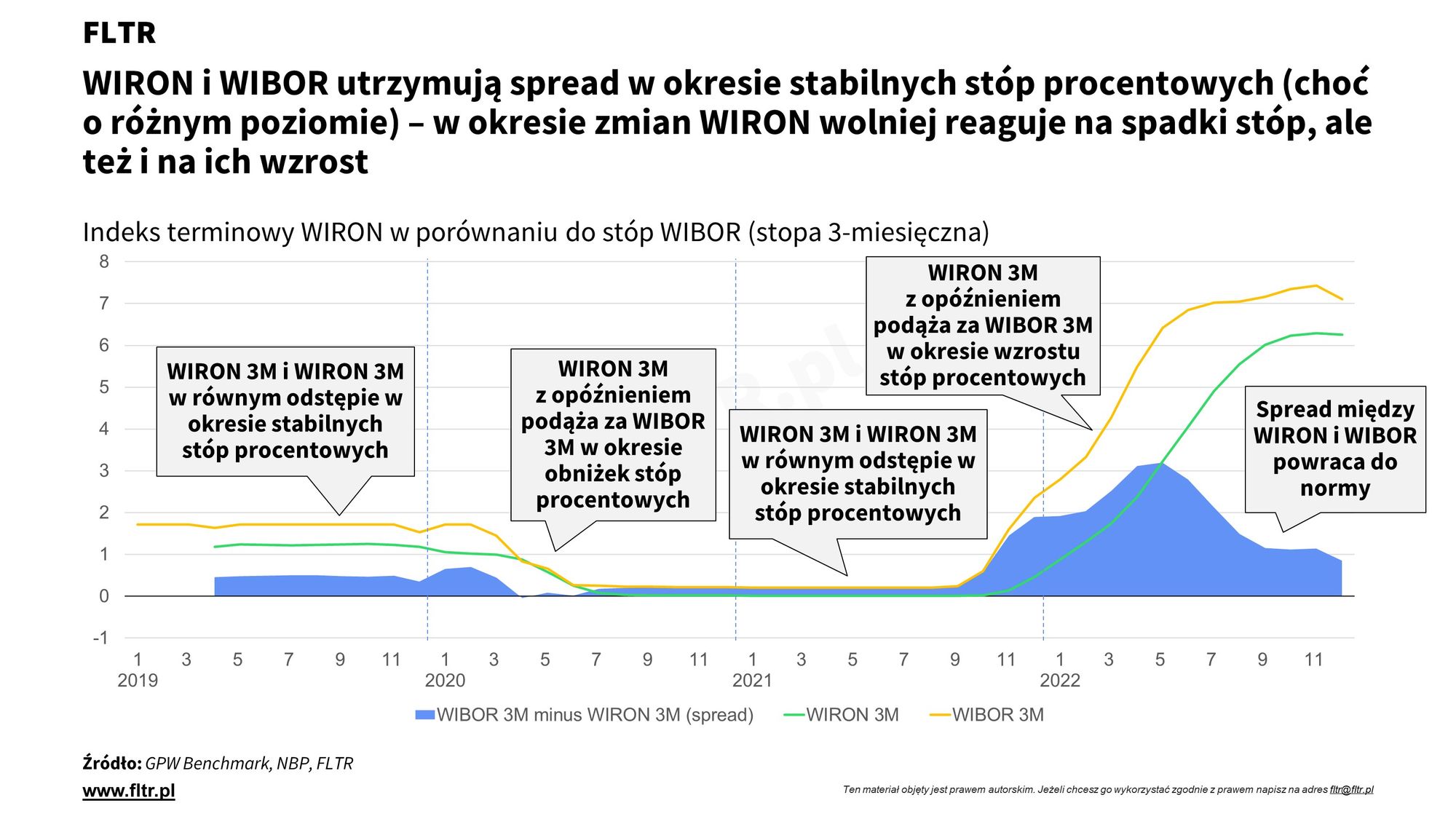

Powyższe różnice, w szczególności charakter terminowy, widać na poniższym wykresie porównującym przebieg WIBOR 3M i indeksu terminowego WIRON 3M. WIBOR szybciej reaguje na wzrost lub spadek stóp procentowych (lub wręcz oczekiwania tego wzrostu/spadku), podczas gdy WIRON reaguje z opóźnieniem na ten zmiany. Oznacza to, że w żaden sposób WIRON nie preferuje kredytobiorców pod względem niższych kosztów w trakcie zmian stóp procentowych wobec WIBOR. Korzystają oni w trakcie wzrostu stóp z niższego oprocentowania, ale w okresie spadku stóp - płacą więcej niż kredytobiorcy wykorzystujący WIBOR. Biorąc pod uwagę, że typowy kredyt hipoteczny ma 20-30 lat okresu spłaty, to zmienność stóp procentowych (wzrosty i spadki) w tym okresie wyrównają koszty odsetek w obu mechanizmach.

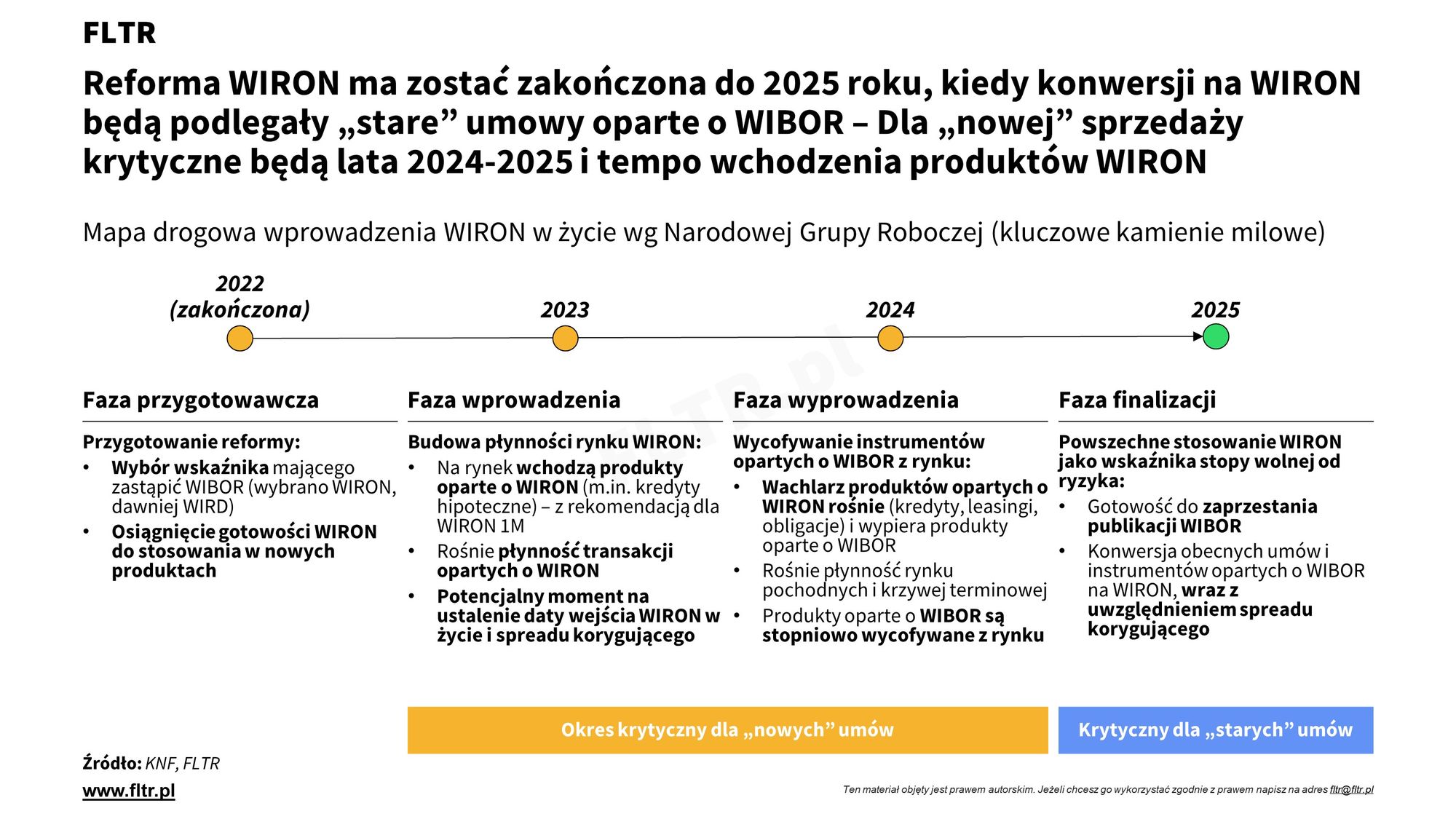

Jaka jest mapa drogowa wprowadzenia WIRON

💡

Nowe kredyty oparte o WIRON będą mogły być oferowane już od bieżącego (2023) roku, a najpóźniej do końca 2024 roku produkty oparte o WIBOR znikną z oferty banków. Od 2025 roku wszystkie nowe produkty oraz istniejące kredyty powinny być oparte o WIRON, a umowy oparte o WIBOR zostaną skonwertowane na WIRON z uwzględnieniem spreadu korygującego. Innymi słowy tempo wdrożenia WIRON zadecydowane aktywnością banków w okresie 2023-24

Na koniec przyjrzyjmy się przyjętej przez NGR mapie drogowej wdrożenia WIRON. Zakłada ona 4 zasadnicze okresy wdrożenia, w czasie których najważniejsze z perspektywy rynku nieruchomości są:

- 2022 - Faza przygotowawcza: oznaczająca budowę podstaw metodologicznych i narzędziowych wdrożenia WIRON od 2023 roku (zakończona)

- 2023 - Faza wprowadzania (WIRON): WIRON może być stosowany w umowach kredytowych równolegle do WIBOR (wg ostatnich rekomendacji głównie w oparciu o WIRON 1M). Być może osiągana jest też gotowość do wyznaczenia WIRON jako zamiennika WIBOR i nastąpi określenie tzw. spreadu korygującego (o nim więcej poniżej).

- 2024 - Faza wyprowadzania (WIBOR): osiągana jest gotowość do usunięcia WIBOR z funkcjonujących obecnie umów, jak i z oferty produktowej instytucji finansowych.

- 2025 - Faza finalizacji: osiągana jest gotowość do zaprzestania publikacji WIBOR, WIRON staje się kluczowym wskaźnikiem referencyjnym, a WIBOR zostaje zastąpiony WIRON powiększony o spread korygujący.

W szczególności kluczowe dla analizy wpływu WIRON na ekonomikę kredytów jest to, jak w rzeczywistości rynek bankowy zareaguje na wdrożenie WIRON w okresie 2023-2024. Omawiamy to w szczególności w podrozdziale poświęconym "nowym" kredytom.

Wpływ WIRON na ekonomikę kredytów hipotecznych

Znając specyfikę i plany wobec WIRON-u możemy teraz przystąpić do analizy jego wpływu na rynek nieruchomości - a zwłaszcza na ekonomikę kredytów hipotecznych, ich koszty oraz dostępność cenową. Z tej perspektywy osobno przeanalizujemy:

- Kredyty "stare" - tj. jak wprowadzenie WIRON wpłynie na koszty kredytów złotowych dla których WIBOR jest wskaźnikiem referencyjnym (obejmuje to zarówno kredyty o zmiennym oprocentowaniu, jak i kredyty o okresowo stałym oprocentowaniu, dla których WIBOR jest wskaźnikiem referencyjnym dla oprocentowania po zakończeniu okresu stałego oprocentowania)

- Kredyty "nowe" - tj. czy i jak wprowadzenie WIRON wpłynie na oferowane koszty nowej sprzedaży kredytów. Koszty te będą wprost przekładały się na zdolność kredytową potencjalnych kredytobiorców, a więc i ich dostępność. Czynniki te w kolejnym rzędzie wpływają na potencjalny popyt na kredyty mieszkaniowe oraz efekty wtórne na rynku nieruchomości (całe zagadnienie wpływu stóp procentowych i kosztów kredytów na rynek nieruchomości omówiliśmy w niniejszej analizie).

Poniższa analiza jest oparta na stanie wiedzy z połowy stycznia 2023 roku. Będziemy okresowo monitorować zachowania rynku i kierunek reformy wskaźników referencyjnych.

Kredyty "stare"

💡

Wprowadzenie WIRON powinno być neutralne dla "starych" kredytów opartych o WIBOR. Istniejące kredyty denominowane w złotych, dla których WIBOR jest wskaźnikiem referencyjnym, do 2025 roku zostaną skonwertowane na nowy wskaźnik WIRON. W ramach konwersji klauzule odsetkowe obejmą WIRON powiększony o spread korygujący. Rolą spreadu korygującego jest doprowadzenie do sytuacji, w której wartość ekonomiczna umów ma pozostać neutralna dla obu ich stron - czyli koszt finansowy ma pozostać niezmieniony. W rzeczywistości poziom spreadu nie będzie idealnie neutralny, ale różnice pomiędzy starym i nowym oprocentowaniem najpewniej będą niewielkie lub pomijalne w długim okresie czasu

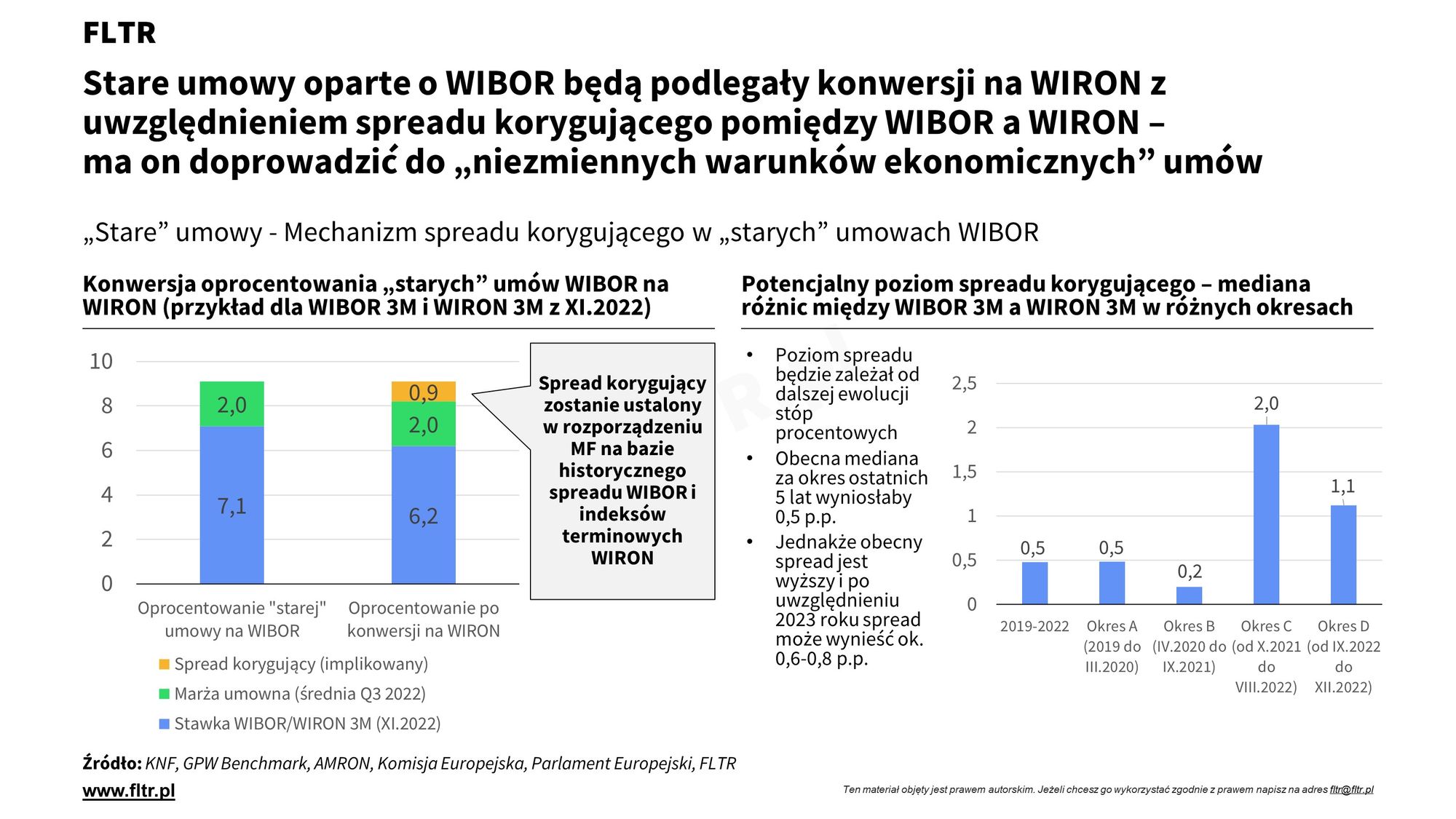

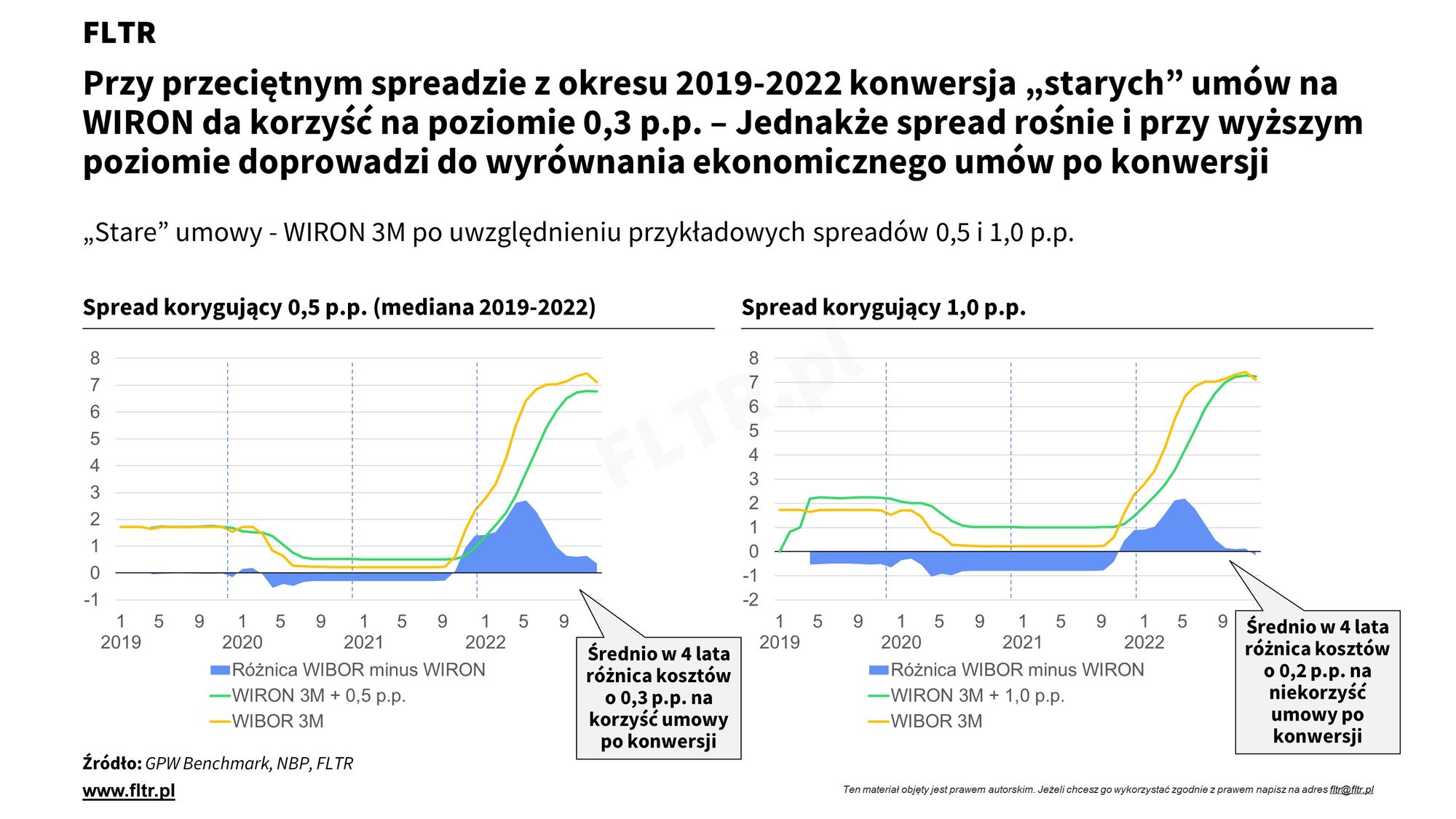

Tak jak opisywaliśmy to przy okazji mapy drogowej wdrażania WIRON, w ramach umów i instrumentów finansowych opartych dotychczas o WIBOR w roku 2025 nastąpi konwersja na WIRON. W ramach konwersji, zgodnie z rozporządzeniem BMR (ust. 23b) nie tylko zmianie podlega wskaźnik, ale również dodawany jest tzw. korekta spreadu (lub spread korygujący). Innymi słowy oprocentowanie ulegnie zmianie poprzez wzór:

WIBOR 3M/6M + marża =>

indeks składany WIRON 3M/6M + spread korygujący + marża

Rolą tego spreadu jest doprowadzenie do sytuacji, w której wartość ekonomiczna umowy przed i po konwersji pozostanie niezmieniona dla obu stron - kredytobiorcy i kredytodawcy. Ponieważ w ramach konwersji zmianie nie ulegną marże kredytowe, oznacza to, że dla zachowania równoważności umów spread korygujący będzie musiał być różnicą pomiędzy WIBOR-em a indeksem składanym WIRON w okresie przed wdrożeniem - w dużym skrócie spread ma przybliżać historyczny przebieg WIBOR (oczywiście z uwzględnieniem stóp procentowych). Jak widzimy na poniższych wykresach różnica ta wynosiła przeciętnie od 2019 roku 0,5 p.p., ale też ulegała zmianie w czasie, zwłaszcza w okresach zmiany stóp procentowych. Obecnie na początku 2023 r. spread wynosi ok. 1 p.p. i zapewne do 2023 roku przeciętny spread wzrośnie do ok. 0,6-0,8 p.p.

Docelowy poziom spreadu korygującego będzie ustalany w rozporządzeniu Ministerstwa Finansów, które pojawi się w 2023 lub 2024 roku. Na dzień dzisiejszy nie można stwierdzić jaki poziom spreadu zostanie ustalony. Należy zakładać, że dla zachowania wiarygodności na rynkach finansowych spread będzie ustalony w sposób przejrzysty, wiarygodny, a przede wszystkim neutralny dla stron - biorąc pod uwagę, że spread ten będzie między innymi wpływał na instrumenty finansowe, w tym niektóre obligacje Skarbu Państwa, czy instytucji państwowych (np. BGK, PFR).

Jaki będzie skutek włączenia spreadu? Przy zastosowaniu spreadu na obecnym poziomie 0,5 p.p kredytobiorcy uzyskaliby o ok. 0,3 p.p. niższe oprocentowanie, niż przy pozostaniu na WIBOR (licząc dla okresu 2019-2022). Jeśli jednak do momentu wyznaczenia spreadu wzrośnie on do 1,0 p.p. byliby oni stratni o 0,2 p.p. Najpewniej efekt będzie neutralny.

W efekcie koszty odsetkowe "starych" kredytów po konwersji na WIRON będą zbliżone do przeciętnego poziomu WIBOR. W okresach zmian stóp procentowych mogą powstawać różnice (choćby ze względu na "przyszłościowy" charakter WIBOR i "historyczny" charakter WIRON), ale w odpowiednio długim okresie, w którym będą naprzemiennie następowały podwyżki i obniżki stóp procentowych różnice te powinny zbiegać do zera.

Co więcej konwersja ta wpłynie też np. na oprocentowanie listów zastawnych, będących jednym ze źródeł finansowania kredytów hipotecznych - jeżeli ich oprocentowanie jest dzisiaj oparte o stawkę WIBOR powiększoną o marżę (typowo ok. 1 p.p.), to docelowo zostaną one zastąpione przez stopę składaną WIRON powiększony o ową marżę ale też o spread korygujący.

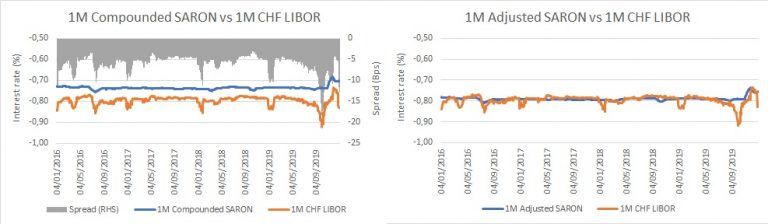

Powyższa konwersja nie jest oderwana od rzeczywistości. Zmiana taka miała miejsce na przełomie 2021 i 2022 roku przy konwersji z LIBOR CHF na SARON. W efekcie tej konwersji ustalono przeciętny spread jako medianę pomiędzy stopą LIBOR CHF o danym poziomie zapadalności a stopą składaną SARON w okresie 5 lat przed konwersją. Zamienniki dla stopy CHF LIBOR wyznaczono zgodnie z poniższą tabelą:

LIBOR | TERMIN ZAPADALNOŚCI (w miesiącach, M) | Zamiennik | Wartość spreadu korygującego (%) |

CHF | 1 M | 1-miesięczna stopa składana SARON (SAR1MC) ISIN CH0477123886 | -0,0571 |

CHF | 3 M | 3-miesięczna stopa składana SARON (SAR3MC) ISIN CH0477123902 | 0,0031 |

CHF | 6 M | 3-miesięczna stopa składana SARON (SAR3MC) ISIN CH0477123902 | 0,0741 |

CHF | 12 M | 3-miesięczna stopa składana SARON (SAR3MC) ISIN CH0477123902 | 0,2048 |

Oznacza to, że w kredytach w których wskaźnikiem referencyjnym był dotychczas LIBOR CHF 3M po konwersji wskaźnikiem referencyjnym będzie 3-miesięczna stopa składana SARON (SAR3MC) powiększona o 0,31%, a dla LIBOR CHF 6M będzie 3-miesięczna stopa składana SARON (SAR3MC) powiększona o 0,741% (przyjęto jeden 3-miesięczny zamiennik dla terminów 3, 6 i 12 miesięcy). Proces ten tłumaczy w większych szczegółach poniższy wykres i strona:

Oczywiście w sferze medialnej i prawnej pojawiają się inne wątpliwości - np. pytania "co jeśli Klient nie zaakceptuje zmienionego wskaźnika?". Takie przypadki są oczywiście możliwe, jednakże zakładamy - podobnie jak przy konwersji LIBOR CHF na SARON - że nie będą występowały, gdyż skutkowałyby one rozwiązaniem umowy i wymagałyby one niezwłocznego zwrotu przedmiotu umowy przez kredytobiorcę (tj. spłaty pozostałego kapitału).

Kredyty "nowe"

💡

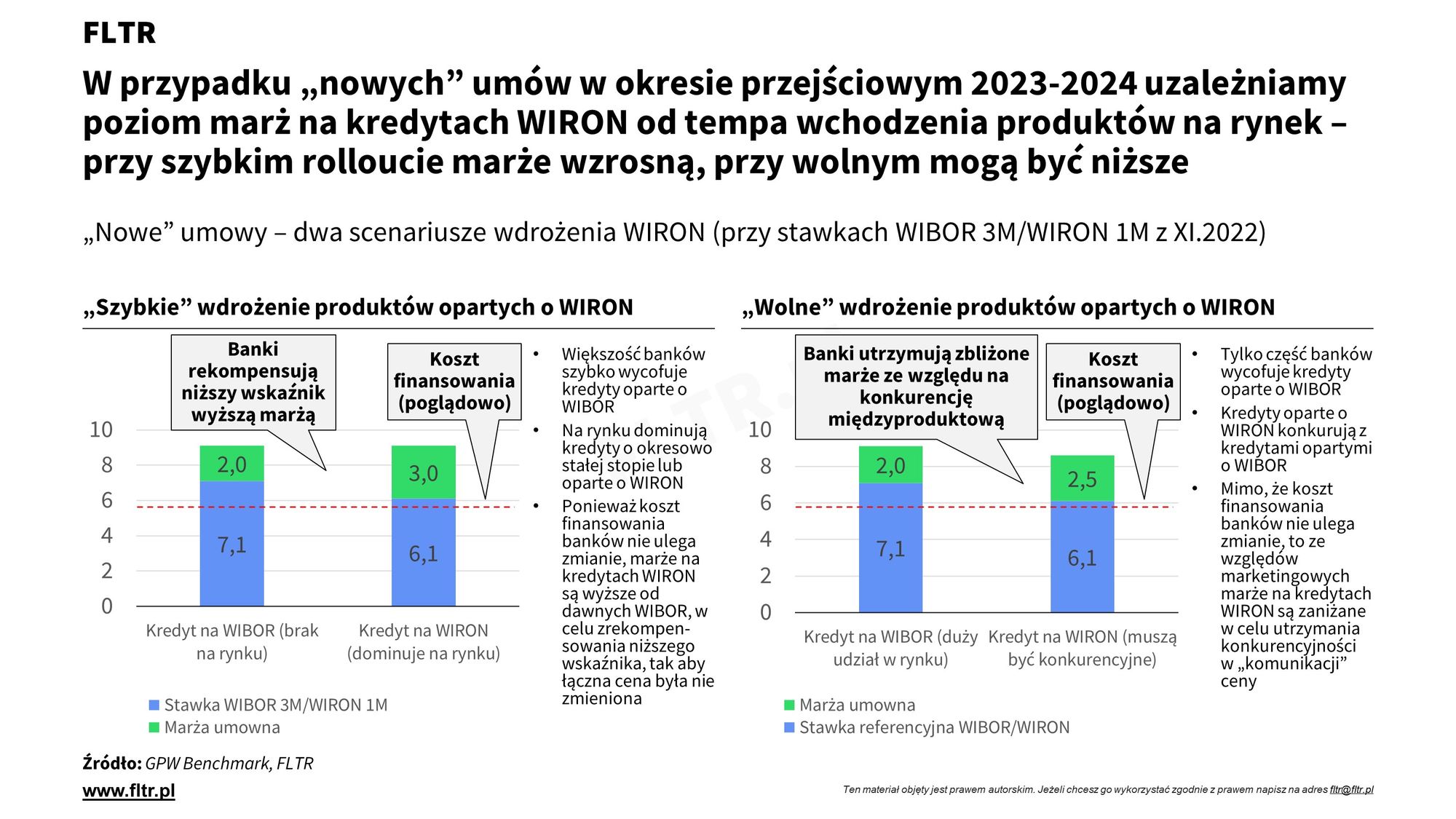

W przypadku "nowych" kredytów ewentualny wpływ wprowadzenia WIRON na spadek kosztów odsetkowych będzie zależał od tempa wdrożenia oferty WIRON w bankach - może być neutralny lub niewielki. W scenariuszu "szybkim", w którym w fazie wprowadzania (2023) większość czołowych banków szybko wycofa ze swojej oferty kredyty oparte na WIBOR i w ofercie pozostaną przede wszystkim kredyty WIRON, to najprawdopodobniej kredyty oparte o WIRON będą miały te same koszty co kredyty WIBOR, a wyrównanie niższego poziomu wskaźnika nastąpi poprzez wyższe marże kredytowe WIRON. Jeżeli nastąpi jednak scenariusz "wolny", w którym na rynku przez dłuższy czas będą funkcjonowały równolegle kredyty WIBOR i WIRON w większości czołowych banków, to marże na kredytach WIRON mogą być bliższe marżom na kredytach WIBOR - a w efekcie łączne koszty kredytowe byłyby niższe dla kredytów WIRON.

Odmienna sytuacja ekonomiczna będzie miała miejsce w przypadku sprzedaży nowych kredytów w okresie 2023 oraz później. Ponieważ polityka cenowa banków nie jest regulowana, a sektor bankowy jest konkurencyjny, to dynamika rynkowa zadecyduje o poziomie cenowym nowych kredytów opartych o WIRON. O cenie kredytów (tj. marżach kredytowych ponad wskaźnik referencyjny) przy nowej sprzedaży decyduje konkurencja - nie podlega ona w żaden sposób regulacji rozporządzeniami.

W oparciu o wywiady z ekspertami bankowymi, jak i analizę wypowiedzi przedstawicieli sektora bankowego naszym punktem wyjścia dla oceny owej polityki cenowej banków będzie niezbędny do uzyskania przez bank zysk ponad koszt finansowania. Podkreślamy tutaj zagadnienie kosztu finansowania. Koszt finansowania nie jest definiowany przez WIBOR (bo to tylko stawka referencyjna), nie będzie też definiowany przez WIRON (j.w. jest to stawka referencyjna, tylko o innym poziomie odniesienia i danych wejściowych) - koszt ten definiują stopy procentowe (zwłaszcza stopa depozytowa jako koszt alternatywny nieudzielenia kredytu) i sytuacja na rynkach finansowych, a w efekcie realne koszty depozytowe banków (jako koszt pozyskania finansowania z rynku detalicznego, który jest podstawowym źródłem finansowania kredytów hipotecznych) lub ew. oprocentowanie listów zastawnych (jako finansowanie z rynku dłużnego).

Koszt finansowania nie jest definiowany wprost dla sektora (choć można go oszacować na bazie raportów finansowych banków czy sektora), nie mniej dynamika konkurencyjna rynku kredytów hipotecznych sprowadziła do ustalenia przeciętnych marż kredytów hipotecznych na poziomie ok. 2 punktów procentowych (oczywiście w szczegółach marże się różnią - w zależności od poziomu LTV, tenoru kredytu, czy oceny kredytowej kredytobiorcy). A skoro więc w danym momencie zyskiem satysfakcjonującym banki oraz zapewniającym równowagę na rynku kredytowych w obliczu konkurencji oraz zwłaszcza obecnie niskiego popytu jest określona marża, to przejście na inny wskaźnik referencyjny (który nie zmieni kosztu finansowania dla banków) nie powinno mieć wpływu na zmianę łącznego kosztu kredytu.

W efekcie teorii poniższa zależność powinna mieć miejsce (wskazujemy tutaj WIRON 1M jako rekomendowany przez NGR):

WIBOR 3M/6M + marża na WIBOR =

indeks składany 1M WIRON + marża na WIRON

W pierwszym rozdziale pokazaliśmy, że w praktyce miejsce ma poniższa zależność:

WIRON 3M/6M < indeks składany 1M WIRON

(a dokładniej o spread korygujący)

To równoważnie rynek powinien naturalnie doprowadzić do wyrównania cen poprzez wyższe marże na kredytach WIRON, tj. doprowadzić do sytuacji:

marża WIRON > marża WIBOR

(a dokładniej o spread korygujący)

W praktyce będziemy mieli do czynienia z bardziej skomplikowaną sytuacją, gdyż przez okres 2023-2024 równolegle na rynku mogą występować kredyty zarówno oparte o WIBOR i WIRON - wprawdzie część banków zapowiedziała już pod koniec 2022 roku wycofanie kredytów opartych WIBOR i niezwłoczne wprowadzenie do sprzedaży kredyty wykorzystujące WIRON, ale część banków takiego ruchu nie wykonała i należy się spodziewać, że jeszcze w 2023 i być może w 2024 roku będą takie kredyty nadal oferować. Gdyby zakładać w pełni racjonalne zachowanie oparte o rachunek ekonomiczny, to poszczególne banki utrzymywałyby ceny (marże) tak, aby utrzymać dotychczasowy poziom cen.

Jednakże dostrzegamy jeden problem w takim scenariuszu - mianowicie zauważalnie wyższe marże WIRON mogłyby zniechęcać cześć Klientów od korzystania z tych ofert na rzecz starej oferty WIBOR. Wprawdzie finansowo oba produkty miałyby nieomal identyczne koszty, ale z perspektywy promocji i komunikacji ceny - nie jest to pożądane. W szczególności byłby możliwy scenariusz, w którym ze względu na dużą konkurencję kredytów WIBOR banki oferujące kredyty WIRON proponowałyby niższe marże - być może zbliżone do tych na WIBOR. Wówczas faktycznie mógłby być osiągalny efekt spadku łącznego kosztu finansowania dla kredytobiorcy.

Czy jest możliwy scenariusz z niższymi marżami WIRON? Naszym zdaniem ów poziom cen kredytów hipotecznych opartych o WIRON będzie zależał od tempa wdrażania produktów opartych o WIRON na rynku. Jeżeli rynek "szybko" wdroży produkty WIRON - a zwłaszcza banki o największym udziale w rynku - to zjawisko niższych marż WIRON raczej nie wystąpi - i koszty kredytów pozostaną bez zmian. "Szybkiemu" scenariuszowi może sprzyjać medialność nowego produktu, jak i wytyczenie trendu przez największe banki, zwłaszcza będące pod kontrolą Skarbu Państwa.

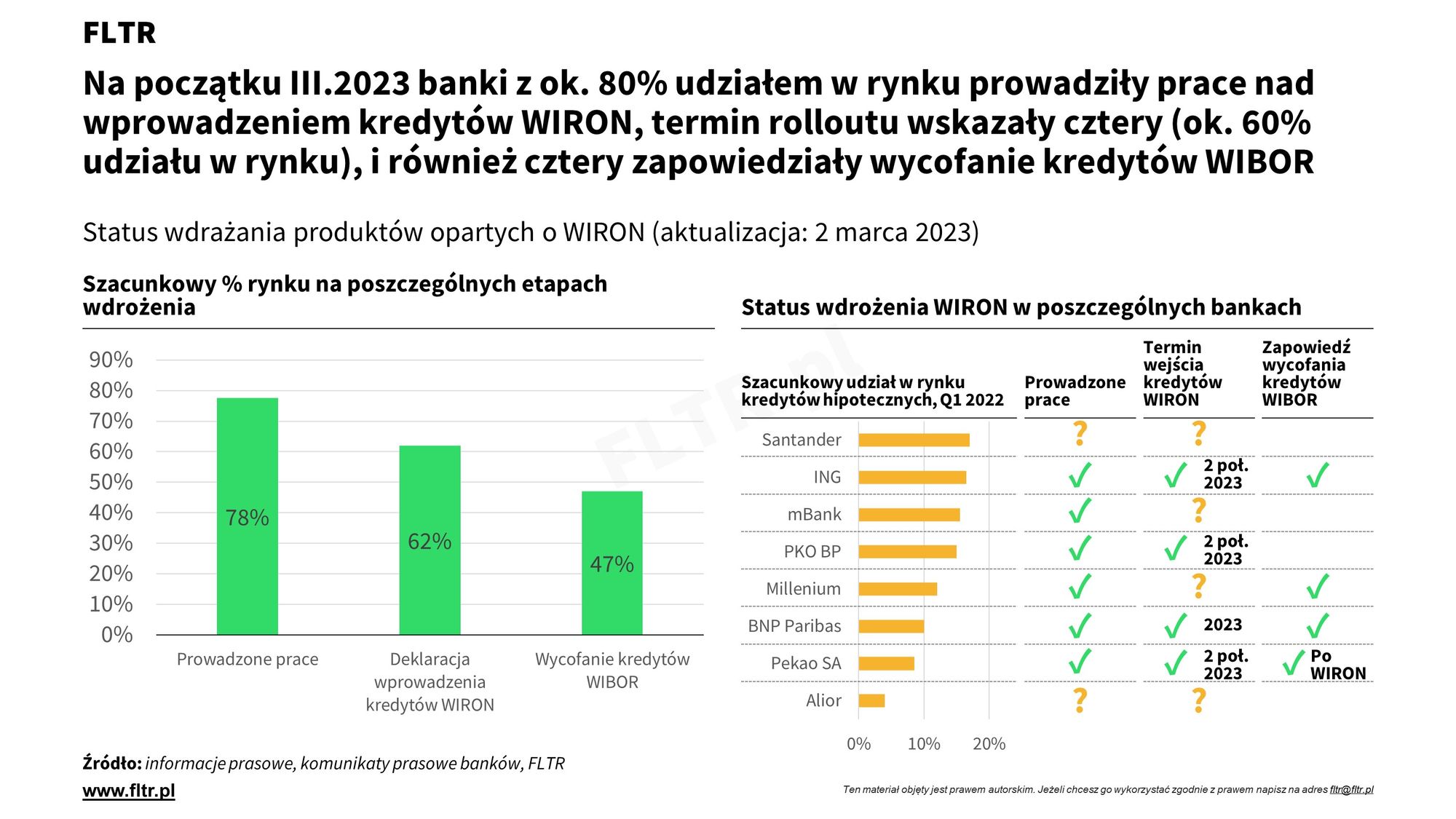

Jeżeli jednak większość dominujących banków wstrzyma się przed szybkim wdrożeniem kredytów opartych o WIRON (tj. nastąpi scenariusz "wolnego" wdrożenia) to konkurencja między produktami WIBOR i WIRON może doprowadzić do konwergencji marż na kredytach WIRON w kierunku marż WIBOR (tj. ich spadek poniżej neutralnego poziomu kosztu).

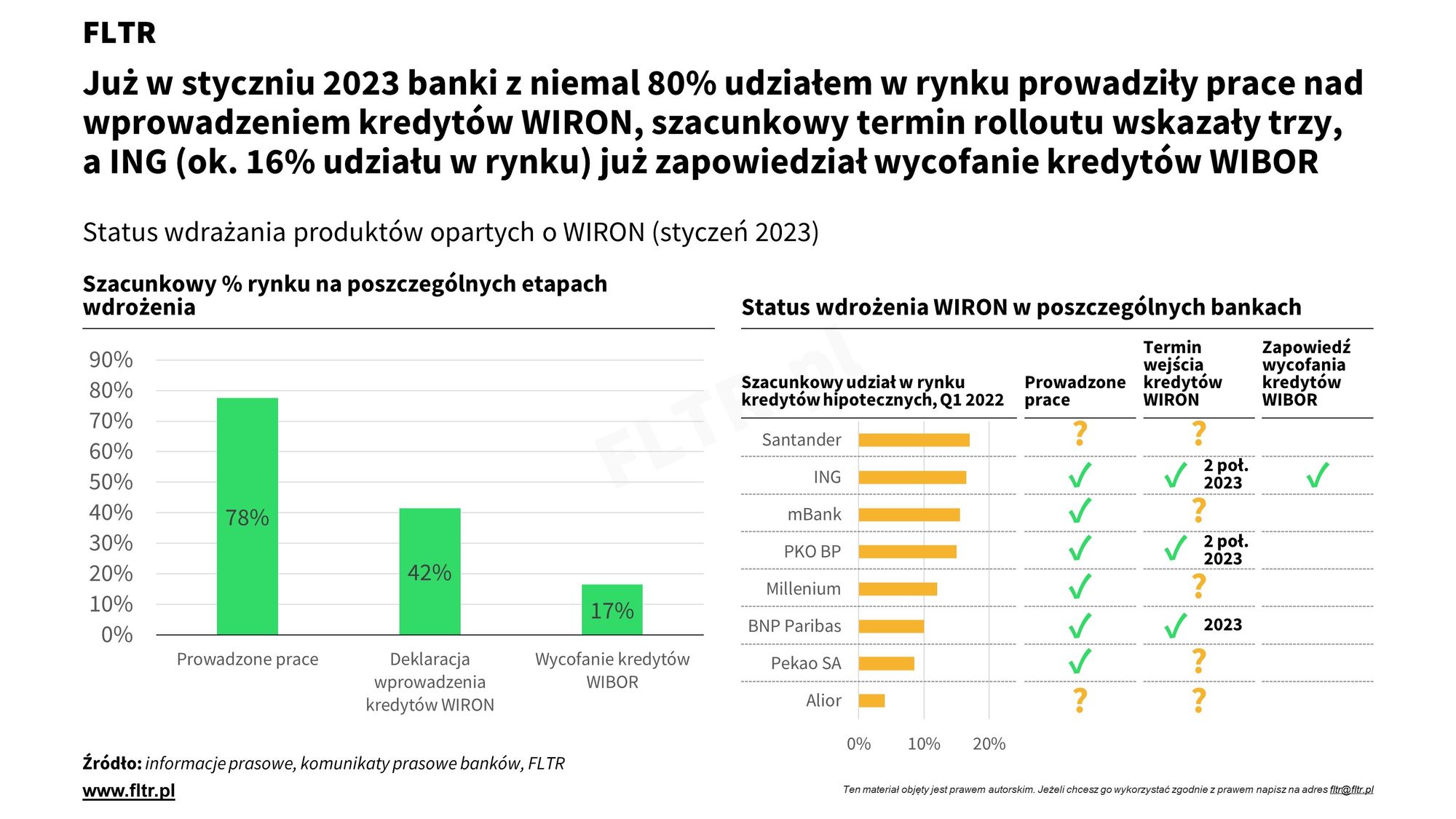

Sprawdźmy zatem na koniec jaki jest status banków w zakresie wdrażania lub komunikacji wdrażania kredytów opartych o WIRON i na jaki scenariusz z perspektywy stycznia 2023 może się zanosić. Do obecnej chwili największe banki reprezentujące niemal 80% udziału w sprzedaży kredytów hipotecznych (wg danych na Q1 2022) stwierdziły, że prowadzą prace nad wprowadzeniem kredytów WIRON zgodnie z mapą drogową NGR. Banki reprezentujące 40% sprzedaży rynkowej (ING, PKO BP, BNP Paribas) wskazały, że produkty hipoteczne wykorzystujące WIRON wejdą do sprzedaży w 2023 roku, choć raczej w 2. połowie. ING (odpowiada za ok. 16% sprzedaży) wycofał już kredyty oparte o WIBOR ze sprzedaży.

Można więc powiedzieć, że rynek tylko częściowo wdraża produkty WIRON i do końca 2023 roku może mieć miejsce sytuacja konkurencji między kredytami WIBOR (będącymi w ofercie Santander, Alior, być może nadal Millenium, mBank i Pekao SA) i kredytami WIRON (ING, PKO BP, BNP Paribas) prowadząc do konkurencji cenowej i niższych marż WIRON (nie ok. 3 p.p., a raczej 2,0-2,5 p.p., a więc skutkując przeciętnie niższym łącznym kosztem dla kredytobiorcy) na przełomie 2023 i 2024 roku.

Należy obserwować postęp innych banków (zwłaszcza Santander i mBank) we wdrażaniu kredytów WIRON - gdyby te dwa banki również przyspieszyły ich wdrożenie, to możemy jednak mówić o scenariuszu "szybkim" i utrzymaniu wysokich marż na kredytach WIRON (w okolicach 3 p.p.).

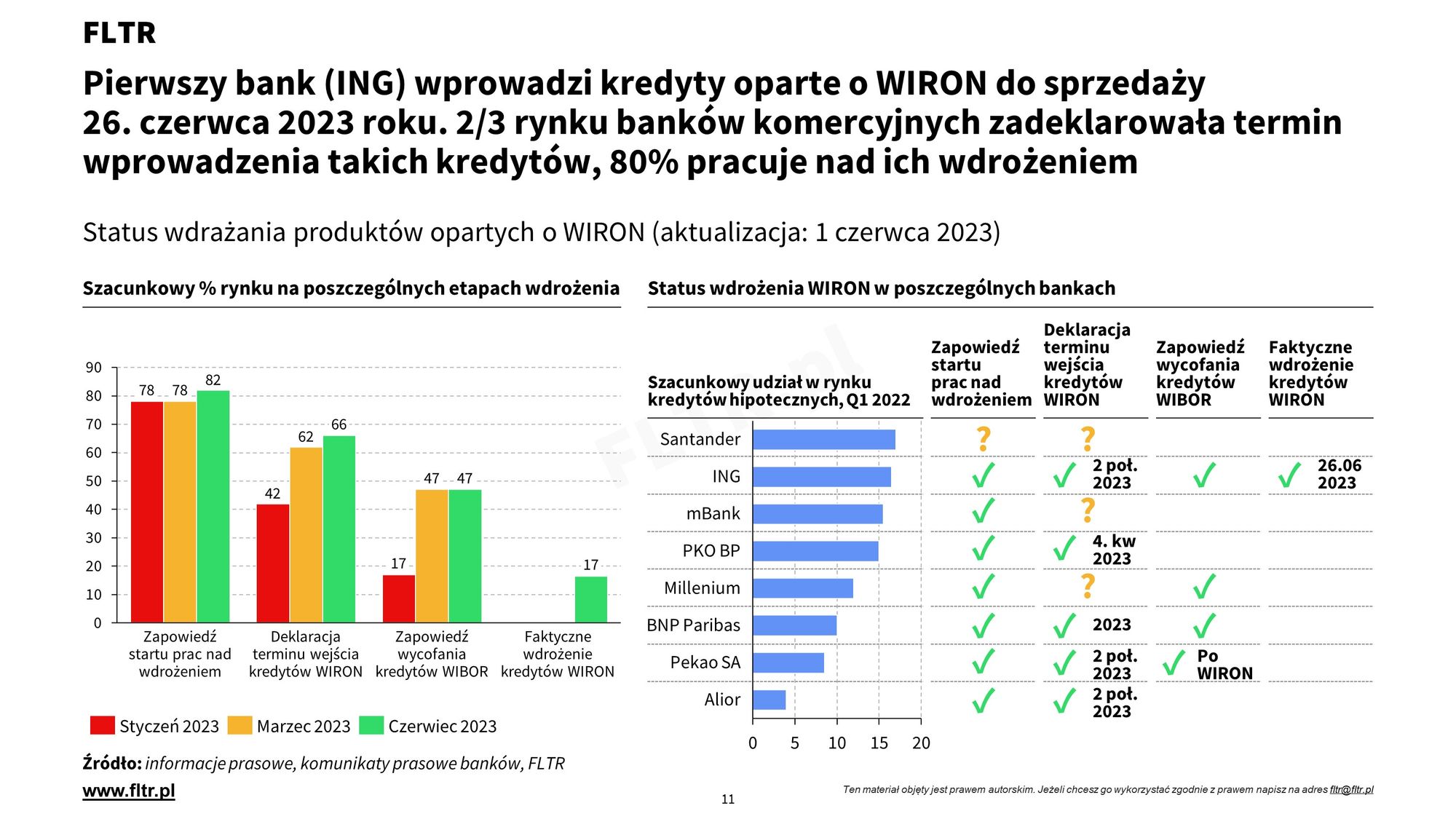

Aktualizacja na początek marca 2023: o wycofaniu kredytów opartych o WIBOR zdecydowały również Bank Millenium oraz BNP Paribas, jednocześnie Pekao zapowiedziało gotowość do wprowadzenia kredytów opartych o WIRON od 2. połowy 2023 roku, wycofując wówczas kredyty WIBOR. Efektywnie zwiększa to pokrycie rynku przez banki z zapowiadające wprowadzenie kredytów WIRON do ponad 60%. Zwiększa to prawdopodobieństwo realizacji scenariusza "szybkiego" wdrożenia kredytów opartych o WIRON, a więc i braku wpływu na poziom łącznych kosztów odsetkowych kredytów.

Aktualizacja na początek czerwca 2023: pierwszy konkretny produkt hipoteczny oparty WIRON ma zostać wdrożony przez ING 26. czerwca 2023 roku. Produkt o zmiennym oprocentowaniu zastąpi wycofane już kredyty zmiennoprocentowe oparte o WIBOR. Do czerwca do grona banków, które zapowiedziały wprowadzenie takich kredytów dołączył Alior (w 2. połowie 2023) - w efekcie przesuwając pokrycie rynku banków komercyjnych tym produktem do 2/3 rynku. Jednakże PKO BP odłożyło wprowadzenie kredytów opartych o WIRON na 4. kwartał 2023 roku. Jeszcze bardziej zwiększa to prawdopodobieństwo realizacji scenariusza "szybkiego" wdrożenia kredytów opartych o WIRON, a więc i braku wpływu na poziom łącznych kosztów odsetkowych kredytów. Sugerować to może również podniesienie marż przez niektóre banki w maju 2023 (np. Bank Millenium).

Kredyty hipoteczne oparte o WIRON w ING – wznowienie oferowania hipotek ze zmiennych oprocentowaniem

ING Bank Śląski wznawia sprzedaż kredytów hipotecznych ze zmiennym oprocentowaniem. Kredyty będą oparte o wskaźnik referencyjny WIRON 1M Stopa Składana. Oferta obowiązuje dla wniosków kredytowych składanych od 26 czerwca 2023 r. Klienci, którzy zawnioskują o kredyt hipoteczny w ING Banku Śląskim od…

Podsumowanie wpływu WIRON na rynek kredytów i nieruchomości

Reasumując, wprowadzenie WIRON jako zamiennika wskaźnika referencyjnego jest istotną reformą w obszarze wskaźników referencyjnych, sposobu rozliczania kredytów hipotecznych i innych produktów oraz instrumentów finansowych - z pewnością stanowi dużą zmianę dla sektora finansowego, a zwłaszcza bankowego, w wypełnieniu Rozporządzenia BMR. Jednakże z perspektywy ekonomiki kredytów hipotecznych w szczególności (ich ceny, a więc też i osiągalnej zdolności kredytowej) oraz rynku nieruchomości wpływ przejścia z WIBOR na WIRON w kredytach hipotecznych będzie najpewniej neutralny.

Wyjątkiem, kiedy efekt mógłby być pozytywny (wyższa zdolność kredytowa i wyższy popyt), byłaby sytuacja w której część czołowych banków pozostanie przy kredytach WIBOR (zwłaszcza Santander i mBank) wywołując konkurencję między produktami WIBOR i WIRON w okresie 2023-2024. Doprowadziłaby ona do ewentualnego spadku łącznego kosztu kredytowania o ok. 0,5-1,0 p.p. Nie obniżyłoby to radykalnie kosztów kredytów, ani nie zwiększy istotnie zdolności kredytowej potencjalnych kredytobiorców korzystających z kredytów opartych o zmienne oprocentowanie - ale w połączeniu z ewentualnymi obniżkami stóp procentowych, które mogłyby się rozpocząć właśnie na przełomie 2023-2024 (patrz poniższy artykuł) efekt ten byłby nadal korzystny. Jednakże ze względu na konstrukcję WIRON (patrzenie wstecz) byłby on zapewne nieznacznie opóźniony w czasie. Należy też pamiętać, że sprzedaż nowych kredyty o zmiennym oprocentowaniu stanowi obecnie w sprzedaży ok. 40% (na Q3 2022 wg AMRON). Stąd też ewentualny niższy poziom marż WIRON miałby ograniczony efekt rynkowy.

Stopy procentowe: Scenariusze ewolucji stóp procentowych do 2025+

Czwarty odcinek serii analiz o stopach procentowych bada i opisuje najbardziej prawdopodobne scenariusze stóp procentowych na lata 2023-2025

Jan Dziekoński

Jan Dziekoński

Źródła

W opracowaniu niniejszej analizy korzystaliśmy między innymi z poniższych źródeł:

- Materiały podstawowe:

- Pozostałe analizy i źródła:

- Deloitte, reforma BMR do 2021 roku

- Portal informacyjny Związku Banków Polskich, WIBOR vs. WIRON

- Wyjaśnienie metodyki tworzenia spreadu korygującego w przypadku reformy SARON

- Krajowy Związek Banków Spółdzielczych, "Co dalej z WIBOR-em, czyli reforma wskaźników referencyjnych"

- Spółdzielcza Grupa Bankowa: SARON Compoound

- Artykuły i wypowiedzi nt. WIRON:

- Bank.pl: status wdrażania WIRON w bankach

- Bank.pl: wywiad z członkiem ZBP i GPW Benchmark nt. charakterystki WIRON

- Bank.pl: wywiad z przewodniczącym Komitetu Sterującego Narodowej Grupy Roboczej ds. reformy wskaźników referencyjnych

- Gazeta Prawna: wywiad z prezesem GPW

- Business Insider: analiza efektów wdrożenia WIRON

- Parkiet: prezes PFR o WIRON (dawniej WIRD)

- Money.pl: różnice między WIBOR a WIRON

- INN Poland: analiza Marka Zubera nt. kredytów WIRON

- Interia.pl: przedstawiciel Związku Banków Polskich o WIRON

- Bank.pl: BNP Paribas o wdrożeniu WIRON

- Business Insider: pierwsza transakcja typu interest rate swap w oparciu o WIRON

Co dalej?

Poniższa analiza jest oparta na stanie wiedzy z połowy stycznia 2023 roku. Będziemy okresowo monitorować zachowania rynku i kierunek reformy wskaźników referencyjnych, a w szczególności poziom penetracji rynku kredytami WIRON.

Gdyby chcieli Państwo skomentować powyższy artykuł lub zadać pytania na jego temat - to zapraszamy do kontaktu na fltr@fltr.pl

Obszary tematyczne FLTR

Dla dewelopera

(liczba artykułów: 68)

Dla prywatnego inwestora

(liczba artykułów: 67)

Dla agenta nieruchomości

(liczba artykułów: 65)

Dla flippera

(liczba artykułów: 60)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 52)

Dla doradcy kredytowego

(liczba artykułów: 49)

Dla operatora najmu

(liczba artykułów: 42)

Dla producenta materiałów budowlanych

(liczba artykułów: 36)

Dla przedsiębiorcy

(liczba artykułów: 32)

Legislacja & podatki

(liczba artykułów: 18)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 13)

Segmentacja klientów

(liczba artykułów: 13)

Felietony, scenariusze, foresight

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Strategia

(liczba artykułów: 12)

Analiza cen nieruchomości

(liczba artykułów: 11)

Nieruchomości komercyjne

(liczba artykułów: 10)

W górę, czy w dół

(liczba artykułów: 9)

Analizy miast Polski

(liczba artykułów: 7)

PRS

(liczba artykułów: 6)

Wywiady

(liczba artykułów: 4)

Bezpieczny kredyt

(liczba artykułów: 3)

Dyskusja subskrybentów