Przegląd danych o cenach mieszkań wg NBP - Q3 2022

Pogłębiony przegląd danych o cenach mieszkań w Q3 2022 opublikowanych przez NBP

Streszczenie menedżerskie i kluczowe wnioski:

- W połowie listopada 2022 NBP opublikowało kwartalne dane monitoringu cen mieszkań za Q3 2022. Statystyki NBP stanowią podstawowe źródło oceny sytuacji cenowej na rynku nieruchomości ze względu na szczegółowe dane nt. cen transakcyjnych. Niniejszy artykuł analizuje dane za Q3 2022.

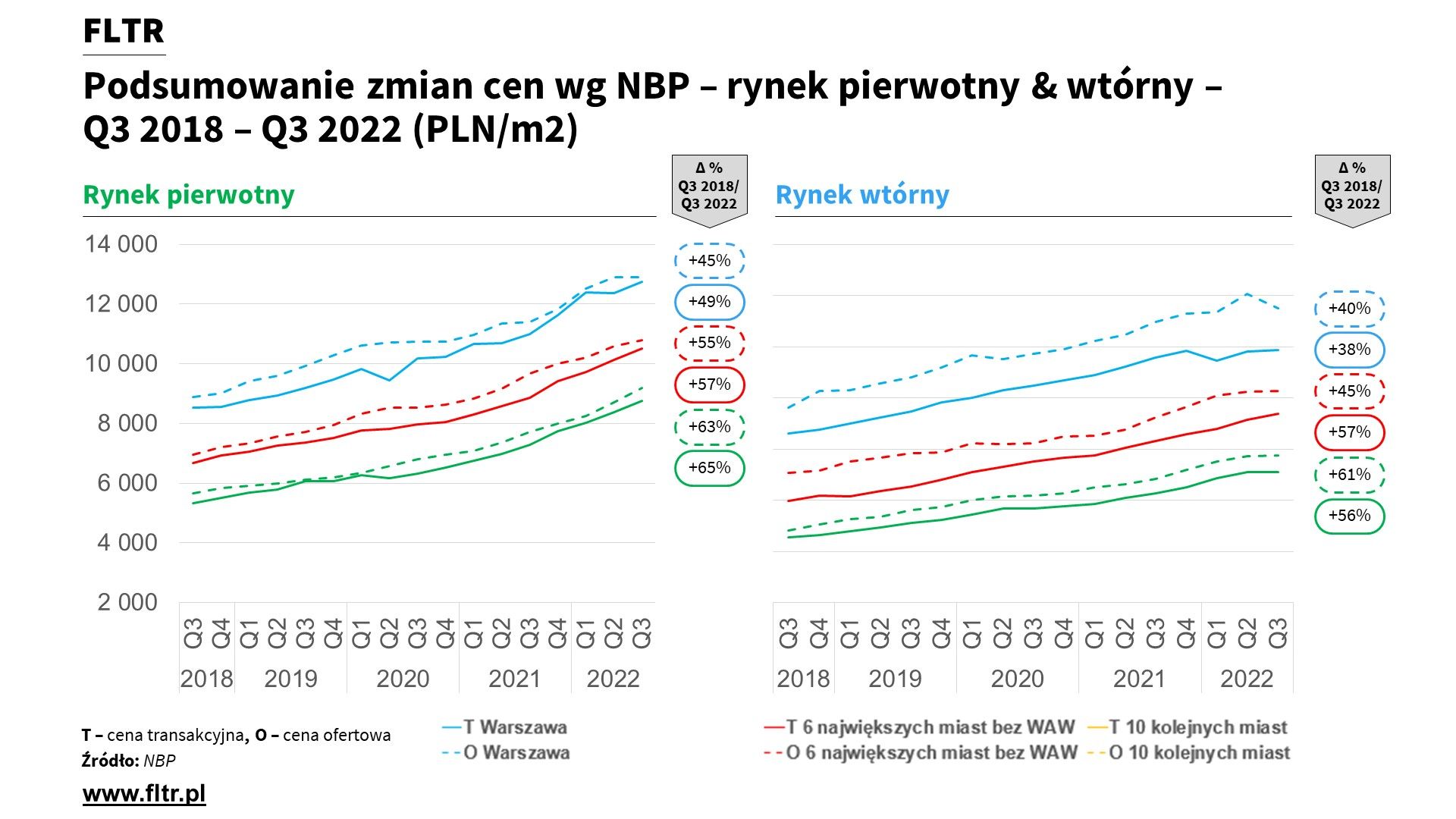

- Rynek pierwotny:

- Ceny ofertowe w Q3 2022: utrzymanie ogólnej tendencji wzrostu cen ofertowych, przy wyhamowaniu wzrostów w Warszawie do zera, spowolnieniu w największych miastach wojewódzkich (zwłaszcza w Gdańsku) do ok. 2% i wysokiej dynamice mniejszych miast (5,5% kw/kw). Dwa miasta z dwucyfrową wysoką dynamiką cen (Lublin 12% kw/kw, Szczecin 11% kw/kw). Dane pod wpływem efektów statystycznych w wyniku wprowadzenia DFG (uzupełnianie oferty w czerwcu 2022, który w danych NBP zaliczany jest do Q3)

- Ceny transakcyjne w Q3 2022: utrzymanie bardzo wysokiej dynamiki cenowej na poziomie agregatów, przy ok. 5% kw/kw dynamiki cen na większości rynków. Dane pod wpływem silnej zmiany struktury popytu (spadek udziału klientów kredytowych, wzrost udziału klientów gotówkowych) oraz zróżnicowania pomiędzy miastami (silne, dwucyfrowe wzrosty w Opolu, Szczecinie, Kielcach mogące zaburzać statystyki - zauważalne spadki w Katowicach, Gdyni i Olsztynie)

- Rynek wtórny:

- Ceny ofertowe w Q3 2022: spadek cen ofertowych lub hamowanie dynamiki ich wzrostu zostało szeroko rozlane po rynku. W połowie miast nominalne spadki cen z Warszawą na czele (4% spadku cen kw/kw), a w 1/4 dynamika cenowa ulega hamowaniu - sygnalizując jeden z gorszych kwartałów w ostatnich 5 latach. Pozytywna sytuacja ofertowa zachowana praktycznie wyłącznie w Opolu, Łodzi i Krakowie, z utrzymaną wysoką i przyspieszającą dynamiką cenową

- Ceny transakcyjne w Q3 2022: spowolnienie cen transakcyjnych mierzonych indeksem hedonicznym było podobne do cen ofertowych, ale z mniejszym zasięgiem spadków. W 1/3 miast odnotowano spadki cen transakcyjnych, zwłaszcza na średnich i dużych rynkach, które były liderami wzrostów w poprzednich kwartałach (Rzeszów, Szczecin, Trójmiasto, Wrocław). Z wyjątkiem przyspieszającego Krakowa (lider wzrostów z dynamiką 6% kw/kw) i Lublina pozostałe rynki hamowały tempo wzrostów cen. Utrzymujące się lub nawet pogłębiające dyskonto cen transakcyjnych wobec ofertowych

💡

Dane NBP zdają się potwierdzać zjawisko hamowania dynamiki cenowej na rynku wtórnym - z nasilającym się zjawiskiem spadków cen ofertowych i transakcyjnych oraz pogłębiającym się dyskontem cenowym. Na rynku pierwotnym dane NBP pokazują relatywnie stabilną sytuację cenową w statystykach ofertowych i transakcyjnych, sygnalizując większą odporność tego segmentu na otoczenie - powyższa interpretacja może być jednakże pod silnym wpływem specyfiki danych w Q3 2022 (zmiana struktury popytu, wprowadzenie DFG, opóźnienia czasowe), stąd zalecane jest szczególnie dokładne ich monitorowanie dla potwierdzenia lub odrzucenia tezy o zmianie trendu cenowego

Ceny mieszkań wg NBP - Q3 2022

FLTR rynku

W połowie listopada 2022 NBP opublikowało kwartalne dane monitoringu cen mieszkań za Q3 2022. Statystyki NBP stanowią podstawowe źródło oceny sytuacji cenowej na rynku nieruchomości ze względu na szczegółowe dane nt. cen transakcyjnych. Niniejszy artykuł analizuje dane za Q3 2022.

W tym artykule przeczytasz o:

Artykuł jest uzupełnieniem skrótu oceny sytuacji na rynku nieruchomości po Q3 z października 2022

Rynek: Skrót sytuacji w ekonomii i na rynku nieruchomości Q3 2022

Trzeci kwartał 2022 - zwłaszcza okres powakacyjny - przyniósł pogłębienie kilku kluczowych trendów, które obserwowaliśmy już od miesięcy w ekonomii i na rynku nieruchomości. Poznaj skalę ochłodzenia na rynku nieruchomości w Q3 2022

Jan Dziekoński

Jan Dziekoński

UWAGA: dostępny jest nowszy przegląd cen:

Przegląd danych o cenach mieszkań wg NBP - Q4 2022

Pogłębiony przegląd danych o cenach mieszkań w Q4 2022 opublikowanych przez NBP

Jan Dziekoński

Uwagi metodologiczne i źródło

Źródło:

Dane cenowe NBP są publicznie dostępne - ze względu na ich dostępność nie analizujemy w niniejszym artykule wszystkich poszczególnych miast.

Uwagi metodologiczne:

👉

Narodowy Bank Polski w ramach monitoringu sytuacji na rynku nieruchomości, będącej elementem polityki ostrożnościowej w zakresie systemu bankowego (wyeksponowanego na ryzyko rynkowe w zakresie kredytów hipotecznych, deweloperskich czy obrotowych dla sektora nieruchomości) publikuje co 3 miesiące dane o cenach ofertowych i transakcyjnych na rynku pierwotnym i wtórnym

💡

Dane NBP są publikowane za kwartał uprzedni, z przesunięciem czasowym:

- około maja za Q1 (grudzień roku ubiegłego, styczeń oraz luty roku bieżącego),

- około sierpnia za Q2 (marzec, kwiecień oraz maj roku bieżącego),

- około listopada za Q3 (czerwiec, lipiec oraz sierpień roku bieżącego)

- około lutego roku następnego za Q4 roku bieżącego (wrzesień, październik i listopad roku bieżącego).

Dane te są następnie (po ok. miesiącu) uzupełniane dodatkowymi badaniami w postaci raportu który pogłębia dane cenowe m.in. o informacje wolumenowe oraz strukturę cenową

- około maja za Q1 (grudzień roku ubiegłego, styczeń oraz luty roku bieżącego),

- około sierpnia za Q2 (marzec, kwiecień oraz maj roku bieżącego),

- około listopada za Q3 (czerwiec, lipiec oraz sierpień roku bieżącego)

- około lutego roku następnego za Q4 roku bieżącego (wrzesień, październik i listopad roku bieżącego).

Dane te są następnie (po ok. miesiącu) uzupełniane dodatkowymi badaniami w postaci raportu który pogłębia dane cenowe m.in. o informacje wolumenowe oraz strukturę cenową

👉

Ceny ofertowe - w przypadku rynku pierwotnego pochodzą one z ankiet zapytań kierowanych przez oddziały NBP do przedsiębiorstw deweloperskich, pośrednictwa nieruchomościowego oraz portali ogłoszeniowych. W przypadku rynku wtórnego wyłączają one przedsiębiorstwa deweloperskie

💡

Ze względu na metodologię raportowane dane ofertowe mogą mieć efekt próby statystycznej (w zależności od pokrycia i kompletności próby), w szczególności ich wyniki mogą się różnić od danych publikowanych przez inne instytucje ze względu na próbę (zwłaszcza wobec danych publikowanych przez poszczególne portale ogłoszeniowe)

👉

Ceny transakcyjne - w przypadku rynku pierwotnego są to płatne umowy deweloperskie, umowy o ustanowieniu odrębnej własności lokalu i przeniesienia własności (w przypadku, gdy nie miało miejsce zawarcie umowy deweloperskiej) oraz umowę wybudowania i przeniesienia własności domu jednorodzinnego (j.w.) - z wyłączeniem umów rezerwacyjnych. Dla rynku wtórnego są to odpowiednio umowy przedwstępne lub umowy przeniesienia własności (jeśli umowa przedwstępna nie miała miejsca). Dane transakcyjne zbierane są w oparciu o akty notarialne udostępniane poprzez Rejestry Cen i Wartości Nieruchomości oraz dane ankietowe od deweloperów (w przypadku rynku pierwotnego)

💡

Ze względu na charakter zbierania danych transakcyjnych pokazują one dane o częściowo opóźnionym charakterze (np. umowa rezerwacyjna mogła być zawarta kilka tygodni lub nawet miesięcy przed umową deweloperską na RP, podobnie na RW umowa przeniesienia własności mogła być zawarta w oparciu o cywilno-prawną umowę przedwstępną, a nie notarialną). Dodatkowo RCWiN mają opóźnienie w zbieraniu danych i nie zawsze ostatni dostępny kwartał zawiera komplet transakcji. Dlatego NBP przy kolejnych wydaniach statystyk cenowych aktualizuje także dane historyczne

👉

Dodatkowo dla rynku wtórnego, który cechuje się zróżnicowaniem standardu lokali (obejmuje zarówno lokale do remontu generalnego, jak i gotowe do wprowadzenia, niekiedy o wysokiej jakości), NBP stosuje tzw. indeks hedoniczny. Ma on na celu porównywanie zmian cen w "koszykach" porównywalnych mieszkań, prowadząc do oczyszczenia zmian cen z efektów zmian struktury. Więcej na ten temat znajdziesz w TYM ARTYKULE

💡

W prezentowanych analizach pokazujemy m.in. średni stosunek ceny transakcyjnej do średniej kroczącej cen ofertowych. Jest on obliczany jako:

Cena transakcyjna T+0 dzielona przez

średnią cenę ofertową z okresu T-3 do T+0

Wskaźnik ten pokazuje przeciętne odchylenie cen transakcyjnych od cen ofertowych i może być interpretowany jako miara "rozgrzania" danego rynku. Jednakże nie jest to przeciętny upust cenowy ponieważ nie śledzi transakcji like-for-like

Cena transakcyjna T+0 dzielona przez

średnią cenę ofertową z okresu T-3 do T+0

Wskaźnik ten pokazuje przeciętne odchylenie cen transakcyjnych od cen ofertowych i może być interpretowany jako miara "rozgrzania" danego rynku. Jednakże nie jest to przeciętny upust cenowy ponieważ nie śledzi transakcji like-for-like

Rynek pierwotny

Przegląd danych rozpoczynamy od rynku pierwotnego, interpretowanego przez NBP jako dostawa nowobudowanych lokali mieszkalnych na rynek.

Ceny ofertowe

W interpretacji danych ofertowych warto zwrócić uwagę na charakterystykę okresu Q3, który obejmuje również czerwiec 2022. Był to ostatni miesiąc przed wejściem w życie zmiany przepisów ustawy o ochronie praw nabywcy lokalu mieszkalnego [...], wprowadzającej między innymi Deweloperski Fundusz gwarancyjny. Zgodnie z danymi z innych źródeł (np. JLL, RynekPierwotny.pl) część przedsiębiorstw deweloperskich zdecydowała się przyspieszyć wprowadzenie do sprzedaży części projektów, tak aby trafił one na rynek jeszcze w czerwcu 2022 - zapewniając sprzedaż zgodnie z poprzednim reżimem prawnym. Był to też okres następujący po skokowym wzroście kosztów budowy po wybuchu wojny w Ukrainie i utrzymującej się niepewności kosztowej. W efekcie dane ofertowe mogą być nieznacznie zniekształcone lub podlegać silniejszej rewizji.

Oferta na rynku pierwotnym cechowała się kontynuacją trendów wzrostowych w większości miast, bez obserwacji istotnych tendencji spadkowych, choć można było zauważyć spowolnienie w niektórych z miast. Najwyższe ceny nominalne zostały odnotowane w Warszawie, osiągając pułap 12.911 PLN/m2 (wzrost o 0,1% vs. Q2), a najniższe w Zielonej Górze na poziomie 7.390 PLN/m2 (wzrost 0,7%). Przeciętna dla 6 największych miast poza Warszawą wyniosła 10.796 PLN/m2 (wzrost o 2,1%), a średnia ważona dla pozostałych 10 mniejszych miast wyniosła 9.184 PLN/m2 (wzrost o 5,5%).

Spowolnienie dynamiki cen ofertowych nie jest szerokie, jednakże jest warte odnotowania i dalszej obserwacji. Dynamika w Warszawie, największym polskim rynku de facto uległa, zatrzymaniu - podobna sytuacja była już obserwowana w 2020 roku oraz w Q3 2021, ale nie przeszkodziła w kontynuacji wzrostów cen. Nieznacznemu spowolnieniu uległa średnia ważona cena ofertowa na największych rynkach (spadek do 2,1% kw/kw), ale na pozostałych rynkach wojewódzkich średnia ważona cena ofertowa utrzymywała szybką dynamikę wzrostową. Warto zwrócić uwagę, że ceny ofertowe raportowane przez NBP nie przenoszą pozacenowych elementów rabatowych (np. darmowe miejsca postojowe, elastyczne programy płatności, bonusy).

W skali struktury zmian cen nie nastąpiły w Q3 2022 istotne zmiany - w dwóch miastach nastąpiły pomijalne spadki średnich cen ofertowych (Gdańsk i Bydgoszcz o ok. 0,1-0,2%), w pozostałych miastach wzrosty cen były utrzymane - w sześciu miastach nastąpiły były one wolniejsze niż w Q2 (Białystok, Kielce, Opole, Rzeszów, Warszawa, Wrocław), a w kolejnych 9 była ona szybsza (Gdynia, Katowice, Kraków, Lublin, Łódź, Olsztyn, Poznań, Szczecin, Zielona Góra). Zwłaszcza mniejsze miasta miały ponadprzeciętnie wysoką dynamiką cen (Lublin 12% kw/kw, Szczecin 11% kw/kw, Katowice 9% kw/kw) mogąc wpływać na zawyżanie ogólnych agregatów cenowych.

Ceny transakcyjne

W interpretacji danych transakcyjnych warto zwrócić uwagę na charakterystykę rynkową pierwszej połowy 2022 roku. Okres ten cechował istotny spadek popytu na rynku pierwotnym we wszystkich miastach Polski, sięgającym od 43% w Krakowie do 81% w Białymstoku - za które odpowiadał przede wszystkim istotny spadek popytu kredytowego, zwłaszcza konsumenckiego wśród kupujących pierwsze mieszkanie. W strukturze popytu nastąpił wzrost udziału procentowego nabywców gotówkowych lub z przewagą gotówki z segmentu konsumenckiego o podwyższonym standardzie oraz segmentu inwestycyjnego (więcej informacji na ten publikowaliśmy w skrócie rynkowym nt. Q3). Należy przy interpretacji danych cenowych mieć świadomość możliwych efektów zmiany struktury (potencjalne zawyżanie średniej ceny przez transakcje mieszkań o wyższej średniej cenie za m2), które będą możliwe do pełnej interpretacji po publikacji pełnego raportu przez NBP.

Ceny transakcyjne w umowach deweloperskich zawieranych w Q3 2022 cechowały się zbliżoną dynamiką cenową co ceny ofertowe w Q2 i Q3 - miejsce miał dalszy wzrost średnich cen zawieranych umów deweloperskich, bez zauważalnego hamowania średnich. Najwyższe ceny transakcyjne również zostały odnotowane w Warszawie, osiągając pułap 12.742 PLN/m2 (wzrost o 3,0% vs. Q2), a najniższe w Olsztynie na poziomie 7.451 PLN/m2 (spadek 1,9%). Przeciętna dla 6 największych miast poza Warszawą wyniosła 10.511 PLN/m2 (wzrost o 3,8%), a średnia ważona dla pozostałych 10 mniejszych miast wyniosła 8.761 PLN/m2 (wzrost o 4,4%).

Przeciętna dynamika cen transakcyjnych (pamiętając o jej "historycznym" charakterze wobec cen ofertowych i efekcie struktury) nie uległa istotnej zmianie w Q3. Dynamika w Warszawie przyspieszyła po nieznacznym spadku cen transakcyjnych w Q2 2022. Pozostałe rynki odnotowały utrzymanie średniego tempa wzrostu, jednakże z dość istotnym rozwarstwieniem dynamiki cenowej pomiędzy miastami.

Powyższe tendencje był widoczne również w strukturze zmian cenowych - trzy rynki odnotowały spadek cen transakcyjnych (Gdynia o 3,9%, Katowice o 2,3%, Olsztyn o 1,9%), pozostałe 14 rynków utrzymywało dodatnią dynamikę cenową. Siedem z nich spowalniało jednakże tempo wzrostu (Białystok, Kraków, Lublin, Poznań, Szczecin, Wrocław, Zielona Góra), siedem przyspieszało (Bydgoszcz, Gdańsk, Kielce, Łódź, Opole, Rzeszów, Warszawa). Przy interpretacji średnich warto zwrócić uwagę na skokowe przyspieszenie cenowe w Opolu (wzrost średnich cen transakcyjnych o 23% kw/kw), Kielcach (wzrost o 13% kw/kw), Szczecinie (wzrost o 9% kw/kw po wzroście o 12% w Q2) i Łodzi (wzrost o 7% kw/kw). Zwłaszcza pierwsze trzy z tych rynków cechuje się niską podażą oraz głębokością rynku (podobnie jak w miastach odnotowujących spadki), co może powodować pogorszoną reprezentatywność statystyk poza największymi miastami. Warto zwłaszcza porównać dane NBP ze wstępnymi danymi PKO BP, które sygnalizowały spadek cen transakcyjnych na rynku pierwotnym w mniejszych miastach.

Wskaźnik średniego dyskonta ceny transakcyjnej wobec średniej kroczącej cen ofertowych może potwierdzać otoczenie popytowe w Q3 2022. Mimo istotnego spadku wolumenu sprzedaży przeciętne ceny transakcyjne przewyższały średnie ceny ofertowe z ostatniego roku o średnio 1-3%, przy utrzymaniu tendencji wzrostowej tego wskaźnika. Może to potwierdzać (przed poznaniem szczegółowych danych wolumenowych) o fakcie zawierania większości transakcji w wybranych segmentach cenowych o podwyższonej średniej cenie (małe lokale, lokale w podwyższonym standardzie. Wskaźnik ten utrzymuje się od drugiej połowy 2021 roku na poziomie powyżej 100%.

Rynek wtórny

W drugiej kolejności analizujemy rynek wtórny, czyli obrót lokali po pierwszym zamieszkaniu. Warto zwrócić uwagę, że według danych GUS rynek wtórny był w ostatnich 10 latach wolumenowo i wartościowo większy, niż rynek pierwotny.

Ceny ofertowe

Najbardziej zauważalną zmianą tendencji cenowych w Q3 2022 było istotne spowolnienie w obszarze cen ofertowych, co było również potwierdzane innymi źródłami - np. pochodzącymi z części portali ogłoszeń.

Najwyższe ceny nominalne na rynku wtórnym zostały odnotowane w Warszawie, wynosząc 13.496 PLN/m2 (spadek o 4,0% vs. Q2 z poziomu 14.061 PLN/m2), a najniższe w Kielcach na poziomie 6.921 PLN/m2 (wzrost 1,7%). Przeciętna dla 6 największych miast poza Warszawą wyniosła 10.269 PLN/m2 (nieznaczny wzrost o 0,4%), a średnia ważona dla pozostałych 10 mniejszych miast wyniosła 7.744 PLN/m2 (równie nieznaczny wzrost o 0,1%).

Spowolnienie cen ofertowych nastąpiło we wszystkich geografiach - w Warszawie oraz większych i mniejszych miastach wojewódzkich, chociaż z pewnymi wyjątkami. Ujemna dynamika w Warszawie była najniższą od przełomu 2008 i 2009 roku. W miastach wojewódzkich spadek dynamiki do zera ze wzrostów rzędu 5% kw/kw w 2021 r. jest silną korektą zbliżoną do efektów COVID w 2020, ale nie może jednakże być jeszcze potraktowany jako silną korektę spadkową.

Rozbijając strukturę spadków skokowo do 8 wzrosła liczba miast o negatywnej dynamice cen (Białystok, Lublin, Szczecin, Poznań, Gdynia, Gdańsk, Warszawa, Zielona Góra - ze spadkami od 1% do 4% kw/kw). Na pięciu rynkach - głównie mniejszych miastach - dynamika cenowa pozostała dodatnia, ale wyhamowała (Bydgoszcz, Kielce, Olsztyn, Rzeszów, Wrocław). Na czterech - ceny rosły szybciej niż w uprzednim kwartale (Łódź, Katowice, Kraków, Opole) - przy czym najwyższa dynamika wzrostu sięgnęła 4% kw/kw. Powyższe dane zdają się potwierdzać tezę o silnym i szerokim zahamowaniu rynku wtórnego, które również sygnalizowały inne źródła i wskaźniki (np. średni czas ekspozycji oferty OtoDom).

Ceny transakcyjne

W ostatniej kategorii analitycznej - cenach transakcyjnych na rynku wtórnym (śledzących umowy przeniesienia własności lub umowy przedwstępne notarialne) również obserwowalne było spowolnienie, ale o mniejszej skali niż w obszarze ofertowym - co jest zrozumiałe ze specyfiki tej kategorii.

Najwyższe ceny transakcyjne w aktach notarialnych występowały w Warszawie, osiągając pułap 11.866 PLN/m2 (wzrost o 0,6% vs. Q2 według indeksu nominalnego - UWAGA: dane w tym akapicie nie odnoszą się do indeksu hedonicznego), a najniższe w Katowicach na poziomie 6.174 PLN/m2 (spadek 1,8%). Przeciętna dla 6 największych miast poza Warszawą wyniosła 9.391 PLN/m2 (wzrost o 2,7%), a średnia ważona dla pozostałych 10 mniejszych miast wyniosła 7.111 PLN/m2 (bez zmian kw/kw).

Na poziomie agregatów cenowych w ujęciu indeksu hedonicznego (czyli z uwzględnieniem różnicy w standardzie mieszkań) spowolnienie dynamiki cenowej nastąpiło na wszystkich trzech średnich - Warszawie, 6 największych miastach wojewódzkich i 10 pozostałych miastach wojewódzkich.

Zjawisko hamowania cen transakcyjnych było jeszcze szersze, niż w przypadku cen ofertowych. W 6 miastach odnotowano spadki indeksu hedonicznego (Bydgoszcz, Trójmiasto, Katowice, Rzeszów, Szczecin, Wrocław) - w szczególności spadki miały miejsce w większych miastach, które w ostatnim roku cieszyły się wysoką dynamiką cenową (np. Rzeszów -6% kw/kw, Szczecin -4% kw/kw, Trójmiasto -3% kw/kw). Z kolei w 8 miastach indeks hedoniczny był dodatni, ale ulegał hamowaniu (Białystok, Kielce, Łódź, Olsztyn, Opole, Poznań, Warszawa, Zielona Góra). Miastami w których dynamika cenowa była dodatnia i szybsza niż w Q2 były Kraków (z najszybszym wzrostem na poziomie 6% kw/kw) oraz Lublin (wzrost o 3% kw/kw).

Wreszcie, średnie dyskonto ceny transakcyjnej (nominalnej) wobec średniej kroczącej cen ofertowych utrzymało się na wysokim poziomie we wszystkich miastach. Najmocniej pogłębiło się ono w najmniejszych miastach, do poziomu zbliżonego do okresu 2020 roku. W Warszawie wskaźnik ten był na niskim poziomie odnotowywanym ostatnio w 2016 roku. Relatywnie najmniejsze dyskonto odnotowywano w większych miastach wojewódzkich.

Z przyjemnością poznamy Twój feedback na temat tej analizy oraz przedstawionych scenariuszy i poznamy Twoje pomysły na kolejną analizę - zapraszamy do przesyłania uwag i pytań na fltr@fltr.pl

Obszary tematyczne FLTR

Dla dewelopera

(liczba artykułów: 68)

Dla prywatnego inwestora

(liczba artykułów: 67)

Dla agenta nieruchomości

(liczba artykułów: 65)

Dla flippera

(liczba artykułów: 60)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 52)

Dla doradcy kredytowego

(liczba artykułów: 49)

Dla operatora najmu

(liczba artykułów: 42)

Dla producenta materiałów budowlanych

(liczba artykułów: 36)

Dla przedsiębiorcy

(liczba artykułów: 32)

Legislacja & podatki

(liczba artykułów: 18)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 13)

Segmentacja klientów

(liczba artykułów: 13)

Felietony, scenariusze, foresight

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Strategia

(liczba artykułów: 12)

Analiza cen nieruchomości

(liczba artykułów: 11)

Nieruchomości komercyjne

(liczba artykułów: 10)

W górę, czy w dół

(liczba artykułów: 9)

Analizy miast Polski

(liczba artykułów: 7)

PRS

(liczba artykułów: 6)

Wywiady

(liczba artykułów: 4)

Bezpieczny kredyt

(liczba artykułów: 3)

Dyskusja subskrybentów