🚀 Kredyt #NaStart - analiza założeń i skutków

Jakie są założenia programu Kredyt #NaStart, jak bardzo różni się od Bezpiecznego Kredytu 2% i jakie może mieć skutki dla rynku

Przeczytanie streszczenia zajmie tylko 5 minut!

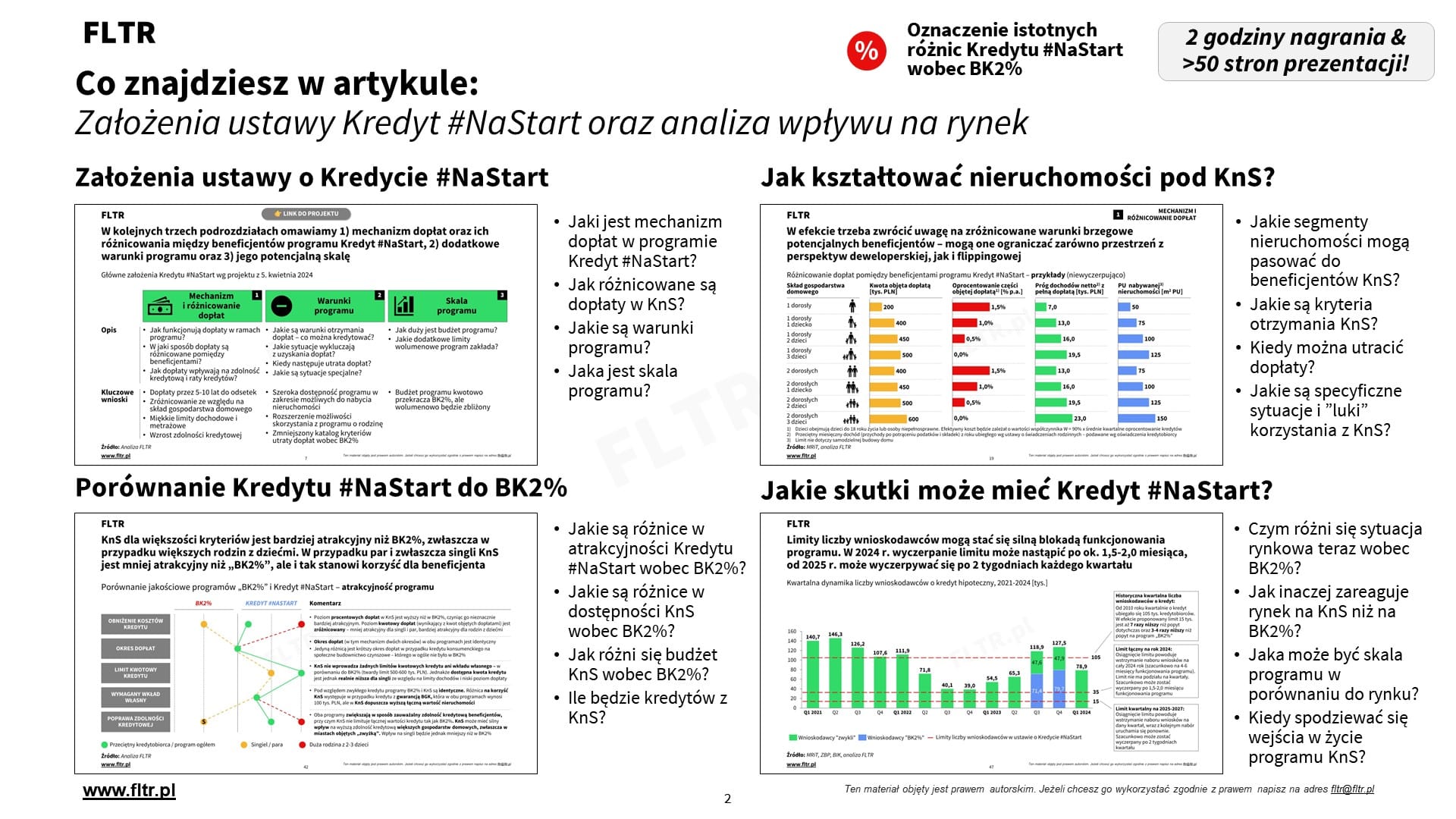

W dniu 8. kwietnia opublikowano długo wyczekiwany projekt ustawy o Kredycie #NaStart, który ma zastąpić Bezpieczny Kredyt 2%. Skokowy wzrost sprzedaży kredytów i mieszkań, a następnie rajd cenowy w 2023 roku były skutkiem przede wszystkim BK2%. W naszych prognozach na rok 2024 i Q2 2024 wskazywaliśmy, że klucz do przyszłości rynku deweloperskiego i obrotu mieszkaniami w tym i następnym roku będzie leżał przede wszystkim w kształcie tego programu. W niniejszej analizie wyjaśniamy jak opracowano ten program dopłat, czym będzie się on różnił wobec BK2%, a także jakiego wpływu na rynek nieruchomości się spodziewamy.

💡

Założenia i zmiany wynikające z nowego projektu ustawy o Kredycie #NaStart z 16. lipca 2026 opisaliśmy w #85 FLTR

FLTR #85: Zmiany w Kredycie #NaStart, robotyzacja w przemyśle, ceny mieszkań w UE w Q1 2024, gniazdownicy w Polsce i rosnący pesymizm u deweloperów

Drodzy Subskrybenci! Witamy Państwa w 85. wydaniu newslettera FLTR, w którym analizujemy najnowsze zmiany w projekcie ustawy Kredyt #NaStart. W kolejnym newsie przyglądamy się danym pochodzącym z raportu Polskiego Instytutu Ekonomicznego nt. robotyzacji w przemyśle w 2023 roku. Następnie analizujemy najnowsze dane z serwisu Nieruchomości-Online pokazujące zmiany w ofercie mieszkań

Zuzanna Starzewska

Zuzanna Starzewska

Kilka wybranych liczb z naszej analizy:

🧑👩👦👦 8 - tyle różnych kombinacji gospodarstw domowych (różna liczba osób, różna liczba dzieci) analizujemy pod kątem poziomu dopłat, oprocentowania, czy limitów dochodów i metrażu

💸 1,8 tys. PLN - tyle miesięcznie szacunkowo oszczędzi gospodarstwo czteroosobowe w małym mieście korzystając z pełnej dopłaty z Kredytu #NaStart

✋ 800 tys. PLN - taki jest maksymalny kredyt dla singla w zwykłym mieście, powyżej którego nie opłaca się zaciągać Kredytu #NaStart

🤯 38,4 tys. PLN - taki jest graniczny poziom dochodów netto z roku ubiegłego dla pięcioosobowego gospodarstwa domowego w Warszawie, przy którym przestanie się opłacać skorzystać z Kredytu #NaStart

💰 100 tys. PLN - o tyle szacunkowo wzrośnie zdolność kredytowa singla zarabiającego 7 tys. PLN netto i korzystającego z programu Kredyt #NaStart

🔎 25 - tyle warunków uzyskania Kredytu #NaStart omawiamy

💣 4 - tyle specjalnych sytuacji zaciągnięcia Kredytu #NaStart analizujemy

🛑 15 tys. - tylko tyle wniosków kredytowych #NaStart można będzie złożyć co kwartał od 2025 roku

🪧 2 - tyle scenariuszy terminu wdrożenia programu widzimy

Spis treści:

- Streszczenie menedżerskie i kluczowe wnioski

- 📹 Omówienie analizy w formie video, audio i prezentacji

- 📅 Kalkulator

- 1. Założenia ustawy o Kredycie #NaStart

- 2. Porównanie KnS do BK2%

- 3. Jakie skutki może mieć KnS?

Ten post jest dostępny wyłącznie dla subskrybentów Light & Pro

Obszary tematyczne FLTR

Dla dewelopera

(liczba artykułów: 75)

Dla prywatnego inwestora

(liczba artykułów: 73)

Dla agenta nieruchomości

(liczba artykułów: 70)

Dla flippera

(liczba artykułów: 66)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 59)

Dla doradcy kredytowego

(liczba artykułów: 54)

Dla operatora najmu

(liczba artykułów: 47)

Dla producenta materiałów budowlanych

(liczba artykułów: 43)

Dla przedsiębiorcy

(liczba artykułów: 39)

Legislacja & podatki

(liczba artykułów: 18)

Strategia

(liczba artykułów: 16)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 14)

Felietony, scenariusze, foresight

(liczba artykułów: 14)

Segmentacja klientów

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Analizy miast Polski

(liczba artykułów: 11)

Analiza cen nieruchomości

(liczba artykułów: 11)

W górę, czy w dół

(liczba artykułów: 10)

Nieruchomości komercyjne

(liczba artykułów: 10)

PRS

(liczba artykułów: 6)

Wywiady

(liczba artykułów: 5)

Bezpieczny kredyt

(liczba artykułów: 3)