Konkurencja: Czym jest PropTech (2021.04.03)

Czy technologia i sztuczna inteligencja odmienią sposób, w jaki będziemy korzystali z nieruchomości, czy to tylko kolejna “moda”, która równie szybko przeminie, jak popularność “BlackBerry”?

Poniższy artykuł ukazał się na blogu autora w kwietniu 2021 roku pod tytułem "PropTech 3.0 - co to jest i czym to się je?". Niniejszy przedruk prezentuje przykład analiz i foresightów, które będą publikowane na FLTR. Artykuł należy do kategorii FLTR konkurencji, w którym analizujemy strategie i modele biznesowe liderów i nowych konkurentów na tym rynku .

Streszczenie menedżerskie i kluczowe wnioski:

- PropTech to kategoria startupów technologicznych koncentrujących się na innowacyjnej dysrupcji dotychczasowych modeli biznesowych, łańcuchów wartości, czy optymalizacji produktów i usług w obszarze rynku nieruchomości

- Obecnie mamy do czynienia z trzecią generacją PropTechu, trwającą od ok. 2015 roku, charakteryzują się szerszym wykorzystaniem dużych ilości danych napływających w czasie rzeczywistym, sztucznej inteligencji, czy wirtualnej rzeczywistości

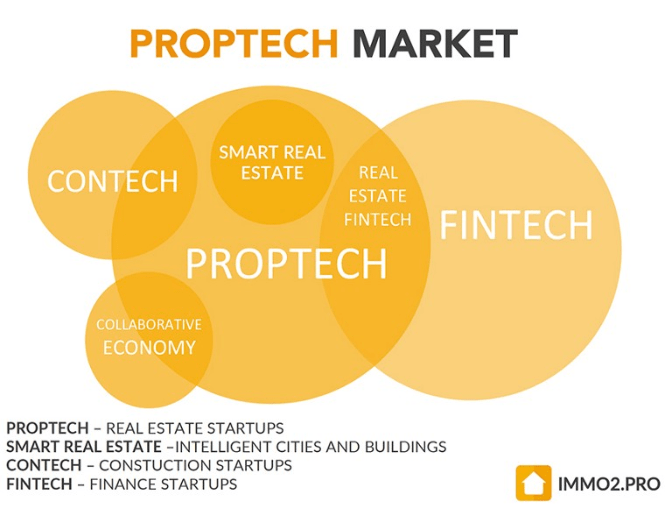

- Verticale PropTechowe można podzielić na następujące obszary:

- Transakcyjny, w tym: iBuying, Tech-enabled brokerage, iRenting, usługi wspierające

- Finansowy

- Budowlany

- Operacyjny

- PropTech najpewniej przyniesie najwięcej korzyści konsumentom oraz pojedynczym startupom i funduszom, które odniosą sukces - zdecydowana większość w tej konkurencji będzie musiała się liczyć ze stratami

- W przeważającej mierze stworzy on zagrożenia konkurencyjne i konieczność strategicznej adaptacji dla szeregu uczestników ekosystemu rynku nieruchomości:

- pośredników

- fliperów

- firm zarządzacjących

- deweloperów

- sektory wspierający powiązane (np. banki, agentów kredytowych, ubezpieczycieli, rzeczoznawców etc.)

- Szereg charakterystyk rynku nieruchomości powoduje, że głeboka digitalizacja sektora może być niemożliwa lub bardzo ograniczona czasowo. Obejmuje to:

- Emocje powiązane z produktami i usługami z sektora

- Istotność relacji i zaufania w konkurencyjności na tym rynku

- Niską ekonomikę substytucji czynnika ludzkiego

PropTech 3.0 - co to jest i czym to się je?

PropTech, iBuying, ConTech, BigData, ekonomia współdzielenia, inteligentne domy. Dużo modnych słów (buzzwords) w jednym miejscu, ale o co właściwie chodzi? Jak zwykły “Kowalski” lub bardziej zaawansowany inwestor nieruchomościowy ma się w tym poruszać? I czy technologia i sztuczna inteligencja odmienią sposób, w jaki będziemy korzystali z nieruchomości, czy to tylko kolejna “moda”, która równie szybko przeminie, jak popularność “BlackBerry”? Mój dzisiejszy artykuł “z innej beczki” spróbuje na to odpowiedzieć.

W tym artykule dowiesz się:

- PropTech? Co to w ogóle jest?

- Historia proptech

- Przykłady proptechowych verticali i biznesów

- Co proptech może odmienić na rynku nieruchomości?

- Kto może przegrać na proptechu?

- A co zapewne będzie po staremu?

- Proptech w Polsce

PropTech? Co to w ogóle jest?

Proptech to skrót od “property technology” (fintech to “financial technology”, są też insurtech, wealthtech, regtech, legaltech i inne techy). W dużym uproszczeniu jest to jeden z wielu obszarów naszego świata, w którym startupy (oraz aniołowie biznesu, czy fundusze inwestycyjne VC/PE) próbują zbić majątek – tym razem koncentrując się na zmianie tradycyjnych modeli biznesowych (tzw. disruptions) w nieruchomościach, zazwyczaj z wykorzystaniem nowoczesnych technologii. Niektórzy nawet stwierdzają, że proptech to nowy fintech, ale to już chyba dociera tylko do ludzi “z branży”…

Pierwszy raz z tym terminem spotkałem się na dobre w styczniu 2020 roku na konferencji Inman Connect w Nowym Jorku (nota bene to szokujące, jak od tamtego czasu zmienił się świat…). Na tym bodaj największym w USA (a więc pewnie i na całym globie ziemskim) spotkaniu dla agentów nieruchomości, deweloperów, czy firm obsługujących ten rynek, były trzy trendy – zmiany w systemach brokersko-agencyjnych (temat bardzo specyficzny dla USA), marketing w social media (gdzie ludzie zastanawiali się czy TikTok w ogóle ma przyszłość poza gimnazjum) oraz proptech, a zwłaszcza iBuying. Firmy takie jak Zillow, Opendoor, Compass czy Redfin często gościły na panelach dyskusyjnych i miały największe standy. Normalnie szał.

Co tu się zresztą dziwić, IPO firmy iBuyingowej Opendoor poprzez tzw. SPAC wyceniło ją na 18 mld USD (to więcej niż PKN Orlen i PKO BP lub CD Projekt i Allegro razem wzięte), a jego pierwowzór Zillow jest obecnie wyceniany na amerykańskiej giełdzie na 31 mld USD (czyli prawie tyle, co 4 powyższe firmy razem wzięte). Nic zaskakującego w tym, że firmy wzorowane na amerykańskich sukcesach (i nie tylko) powstają jak grzyby po deszczu.

Historia proptechu

Zaskakująca jest ludzka (albo nawet biznesowa) tendencja do nazywania różnych zjawisk. Okazuje się, że obecnie jesteśmy już w trzeciej generacji proptechu, tzw. 3.0 – tego terminu używa nawet World Economic Forum i Uniwersytet Oxfordu!!! Wprawdzie Google dowiedział się o tym terminie dopiero w 2016 roku, ale co tam – użyjmy tego porównania:

- Proptech 1.0 (lata 1980-2000) – to okres popularyzacji komputerów osobistych PC, wraz z którymi pojawiały się różnorakie programy służące do np. projektowania budynków (Autodesk AutoCAD etc.), kosztorysowania budowy, zarządzania projektami etc. – czyli zastosowań ewidentnie biznesowych dla sektora nieruchomości komercyjnych, czy też deweloperów. Można ten okres określić też wiekami ciemnymi jeśli chodzi o komunikację, bo praktycznie wszystko było offline, a Internet dopiero raczkował – ten okres zakończył się zresztą spektakularną bańką dotcomów, która unaoczniła, że jeszcze daleko do generowania dochodów z Internetu.

- Proptech 2.0 (lata 2000 – ok. 2015) – to okres rozwoju wszechobecnej dostępności Internetu oraz urządzeń mobilnych (laptopów, smartfonów, tabletów), a także mediów społecznościowych, czy e-commerce’u, dzięki którym rozwiązania dotyczące nieruchomości zaczęły trafiać pod strzechy. To wtedy zaczęły rozwijać się popularne do dziś portale z nieruchomościami, strony do rezerwowania wakacji, czy też pierwsze aplikacje np. do zarządzania nieruchomościami, a każdy liczący się deweloper czy pośrednik ma najzwyklejszą stronę internetową i profil w social media. Być może był to mniej spektakularny okres pod kątem wielkich wzlotów i upadków znanych spółek, ale pokazał praktyczne i realne modele biznesowe oparte o technologię. De facto trudno dzisiaj sobie wyobrazić korzystanie z nieruchomości bez “owoców” tego okresu.

- Proptech 3.0 (od ok. 2015 roku do teraz) – to okres, kiedy znaczna część aplikacji przeniosła się już do chmury, popularyzacji uległy kryptowaluty i tokeny, drony i robo-odkurzacze stały się standardowym wyposażeniem domu, a dzięki sieciom 4/5G dostęp do Internetu uzyskał nasz pies, samochód, czy też lodówka. To także okres rozwoju tzw. otwartych rozwiązań big data (pozyskiwania i analizowania dużych ilości danych) i sztucznej inteligencji. Wreszcie, tani pieniądz i nowa fala inwestowania w spółki wzrostowe (zazwyczaj technologiczne) stały się dominującymi charakterystykami rynków kapitałowych. Wszystko to złożyło się na trwający obecnie boom firm proptechowych – w szczególności iBuyingu. Pytanie czy powtórzą one “flopa” z okresu bańki dotcomów, czy też odmienią sposób korzystania z nieruchomości tak jak portale z ofertami – zobaczymy.

Ten artykuł głównie opowie Wam o proptech 3.0, bo to tak naprawdę jest nowość.

Przykłady proptechowych verticali i biznesów

Poszczególne podsektory “techów” są nazywane verticalami. Są różne ich definicje (np. TAKA lub TAKA, ale także TAKA KTÓREJ MI NAJBLIŻEJ), więc spróbuję je wyjaśnić “po swojemu” na bazie tego, co już można.

Ja osobiście proptech dzielę na:

1. Transakcyjny – dotyczący zawierania transakcji kupna/sprzedaży (obrotu) lub wynajmu nieruchomości, czyli tego co stanowi “mięso” tej branży. Kluczowymi hasłami w tym obszarze są prekursorzy i liderzy proptechu 3.0, czyli iBuyerzy, ale jest tego więcej:

- iBuying – Model biznesowy jest ultra-prosty, mianowicie firmy kupują nieruchomości, z reguły je remontują i sprzedają z zyskiem. To co je odróżnia od zwykłych flipperów, to metoda pozyskania nieruchomości – większość trafia do nich w ten sposób, że sam sprzedający podaje jej dane np. w celu wyceny nieruchomości, a firmy te wykorzystując ogromne bazy danych o transakcjach na rynku są w stanie taką wycenę przedstawić – i co więcej same złożyć ofertę jej zakupu. Przykłady takich firm to np. wspominane już Zillow, Redfin, Compass, Opendoor, ale też polskie SonarHome, czy funkcjonujący w Polsce fiński Kodit.io.

- Tech-enabled broker – to zwykły broker nieruchomościowy (broker, czyli duża sieć zrzeszająca agentów nieruchomości), która wykorzystuje technologię dla budowania przewagi nad innymi firmami. Czy to poprzez lepsze CRMy, spacery 3D, pozysk klientów jak w przypadku iBuyingu. Z reguły iBuyerzy mają od razu wbudowane opcje brokerskie.

- iRenting – To wariacja na temat iBuyingu, gdyż obejmuje wynajem – nieruchomości nabytych przez iBuyera, czy też na zlecenie klientów posiadających nieruchomości. Z reguły uzupełniony o różne technologiczne opcje wspierające, np. dojścia do własności przez najemcę (czyli mix z obszarem finansowym), weryfikacja najemcy online, elektroniczne podpisywanie umów, wirtualne spacery etc. Obejmuje to też wynajem np. nieruchomości wakacyjnych, gdzie konkurencja dla znanego bodaj wszystkim AirBnB zaczyna coraz częściej używać różnego rodzaju wyróżniki.

- Narzędzia wspierające – powyższe usługi (flipy, pośrednictwo, wynajem) nie brzmi jak rocket-science. Ale może już takie być po użyciu odpowiedniej technologii. I może ona dotyczyć wspominanych już wirtualnych spacerów (które dzisiaj są wykonywane pokracznymi aparatami na statywach, a w przyszłości każdy taki przygotuje swoją komórką), wirtualnej rzeczywistości (czyli oglądania ww. spaceru w okularach 3d), zdalnej weryfikacji lub zawierania transakcji (np. z użyciem podpisu elektronicznego, a może i nawet blockchainu), czy też obsługi poprzez boty.

2. Finansowy – (określany też jako real estate fintech) dotyczący finansowania tychże transakcji oraz wspierania takich inwestycji. Są tu rozwiązania obejmujące zarówno znane chyba wszystkim equity i debt crowdfunding, inwestowanie i ubezpieczanie na odległość, czy udzielanie alternatywnego finansowania, jak też i tokenizację nieruchomości, czy zdalną wycenę nieruchomości – może też obejmować aplikacje wspierające ocenę atrakcyjności nieruchomości m.in. w oparciu o dane z systemów GIS. Z ciekawych rozwiązań, które można napotkać, mamy np.:

- Divvy Homes, które umożliwia osobie bez zdolności kredytowej lub niepewnej danego mieszkania czy domu wynajęcie go, a następnie po jakimś czasie jej zakup (lub odstąpienie i odzyskanie wpłacanego sukcesywnie wkładu własnego). To takie trochę iMieszkanie+

- DigiShares, które umożliwia tokenizację nieruchomości, czyli w dużym uproszczeniu podzielenie jej na udziały (tokeny), a następnie obrót nimi na wirtualnej giełdzie. Niby to samo, co zakup nieruchomości na udziały (możliwe od setek lat), ale w praktyce można w ten sposób inwestować niewielkie kwoty w mieszkania czy bloki na wynajem, czy też projekty deweloperskie.

- Linus Finance, digital marketplace, który umożliwia inwestorom udzielanie finansowania na projekty deweloperskie, a deweloperom pozyskiwanie takowego finansowania.

- Cogress, pozwalający na inwestowanie w modelu crowdfundingu lub mezzanine w hotele, projekty deweloperskie, czy też pojedyncze nieruchomości.

3. Budowlany – (określany też jako contech) dotyczący projektowania i planowania nieruchomości oraz realizacji jej budowy (lub remontu). Poza klasycznymi aplikacjami w wersji cloudowej (np. Autodesk Viewer) ta kategoria obejmuje np. usługi i narzędzia do prowadzenia inspekcji i nadzoru nad budową z pomocą np. kamer i dronów, narzędzia do projektowania i realizacji budynków w technologii prefabrykacji, urządzenia i aplikacje do inteligentnego zarządzania budynkami (HVAC, ochrona, etc.), autonomiczne dźwigi, czy nawet drukowanie domów w 3D. Chociaż brzmi to jak narzędzia dla firm, to narzędzia AR/VR (augmented / virtual reality) są już dzisiaj wykorzystywane do projektowania mieszkań.

4. Operacyjny – dotyczący utrzymania i zarządzania istniejącymi nieruchomościami oraz tym co jest z nimi powiązane (w skrócie – naszym życiem i biznesem). Obszar ten dotyczy tak aplikacji do zarządzania nieruchomościami wspólnymi i pojedynczymi mieszkaniami (czyli służące do automatyzacji zarządzania umowami, fakturami, płatnościami, windykacją, naprawami i przeglądami okresowymi etc.), ale też umożliwiającymi wirtualny onboarding najemcy, sterowanie zużyciem mediów w mieszkaniu (energii elektrycznej, wody, ogrzewania, mocy klimatyzacji etc.), zarządzającymi paczkomatami, czy realizującymi usługi concierge z pomocą appki, śledzenia zwierząt i dzieci, albo umożliwiającymi przeniesienie biznesu z online do offline.

Co proptech może odmienić na rynku nieruchomości?

Znając przykłady takich firm, które odmieniły codzienne życie wielu z nas w ostatniej dekadzie (Uber, Netflix, Spotify, czy nawet Revolut), czy nawet tego jak dzisiaj szuka się nieruchomości wakacyjnych (AirBnB, Booking) i tych konsumenckich (wszelakie portale) trudno byłoby powiedzieć, że proptech to “bzdura”. Ogrom dostępnych danych do wykorzystania w biznesie, przyspieszenie zawierania transakcji, dodanie do wszystkiego “on-demand” czy “X-as-a-service”, większa “zdalność” biznesu – wszystko to może wpłynąć na sposób w jaki konsumujemy nieruchomości, czy też jak biznesy w nich działają.

Kto będzie głównym beneficjentem rozwoju proptechu?

Moim zdaniem – przede wszystkim konsumenci. Dlaczego tak uważam? Bo z reguły na rozwoju technologicznym “na koniec dnia” korzystają użytkownicy – pomyślcie ile kosztowały telefony komórkowe, czy dostęp do Internetu 20 lat temu. Tak samo większość nowych aplikacji proptechu ma pozwolić nam:

- łatwiej poznawać wartość nieruchomości,

- szybciej zawierać transakcje,

- łatwiej znajdować nowe nieruchomości,

- łatwiej finansować zakupy,

- łatwiej zarządzać nieruchomościami,

- ograniczyć koszty transakcyjne,

- …

- i robić to wszystko z drugiej półkuli!

Przykładowo, za 10 lat inwestowanie w nieruchomości może wyglądać w ten sposób, że naszą dawną inwestycję w fizyczne mieszkanie sprzedamy kilkoma kliknięciami, uwiarygadniając transakcję blockchainem, przyjmując płatność w kryptowalucie, którą następnie zreinwestujemy w szereg udziałów w różnych nieruchomościach i spółkach inwestycyjnych w kilku krajach naraz. W ciągu jednego dnia i przy minimalnych kosztach.

Albo może tuż po studiach będziemy chcieli przeprowadzić się do nowego miasta za nową pracą – nie będziemy mieli jeszcze zdolności kredytowej, ani nawet pewności, czy tak praca i miasto to będzie to. Wynajmiemy mieszkanie, które będzie nam długoterminowo odpowiadało do życia – ale jeszcze nie jesteśmy pewni na pełną deklarację, czy chcemy je kupić. W ramach najmu przez pierwsze 2-3 lata będziemy budowali naszą zdolność kredytową i wkład własny. A później – zobaczymy. Zostaniemy w tym miejscu – to kupimy to mieszkanie dla siebie, zamieniając najem w kredyt. Zechcemy przenieść się do innego miasta, albo może nawet powiększymy rodzinę – to zakończymy najem i przeniesiemy się gdzieś indziej, zachowując wkład własny.

W drugiej kolejności sukces proptechu przyniesie zyski właścicielom i inwestorom tych firm, które wdrożą i rozwiną najbardziej skuteczne i dochodowe rozwiązania biznesowe. Jednakże jest to już znacznie mniej pewne, czy te sukcesy będą tak łatwe. Niestety domeną startupów jest to, że bardzo trudno na nich zarabiać, bo większość (90% i więcej) nie wychodzi nawet poza etap designu, a w dobie Internetu i tzw. gospodarki informacyjnej szanse na niebywały sukces są jeszcze mniejsze, niż 2-3 dekady temu. Niestety, na jednego jednorożca (spółkę o wycenie powyżej 1 mld USD) przypada zapewne tysiące klap.

Więc ten obszar sukcesów będzie znacznie bardziej ograniczony do pojedynczych firm, a przynajmniej tych, które zdążą się załapać na giełdę. Bycie liderem nie wystarcza do “koszenia zysków” (bylibyście zresztą zaskoczeni, jak wiele znanych brandów jest na stracie). Np. Facebook przez wiele lat generował straty, Uber dotychczas nie wypracował zysków, a wspomniane już jednorożce Zillow czy Opendoor mimo wielomiliardowych przychodów do dzisiaj “trzepią stratę”.

W tym miejscu trzeba pamiętać o konsekwencjach proptechu opartego o dane i duże firmy – są nimi między innymi bezpieczeństwo i prywatność danych (case Facebooka), jak też ograniczenia siły monopolistycznej podmiotów (case wszystkich firm FANG – Facebook, Amazon, Netflix, Google).

Kto może być natomiast głównym “przegranym”?

Jak z każdym rozwojem – są zwycięzcy i przegrani. Tak jak konie zostały wyparte przez samochody (chociaż pasjonatów jeździectwa nadal jest mnóstwo), czy telefony stacjonarne przez komórkowe. Tak samo może być z różnymi zastosowaniami proptechu. I tak pod presją ze strony bardziej zaawansowanych technologicznie będzie praktycznie cała branża:

- pośrednicy – bo ich miejsce mogą zająć zwinne, technologiczne i nieobciążone negatywnym odium “polskiego agenta nieruchomości” firmy – powodując utratę klientów czy erozję marż;

- fliperzy – bo najsmaczniejsze kąski i okazje trafią bezpośrednio do iBuyerów, a wzrost konkurencji również wywoła erozję marżowości;

- firmy zarządzające – bo klienci będą w stanie dużą część procesów zautomatyzować, a konieczność osobistej interwencji zostanie ograniczona tylko do kilku procesów;

- deweloperzy – bo oferty dostępne na rynku wtórnym staną się lepiej zweryfikowane, bardziej dostępne, porównywalne, “wizualnie” atrakcyjne i mniej problemowe;

- …

- I tak można by długo wymieniać – proptech może uderzyć w banki, agentów kredytowych, ubezpieczycieli, rzeczoznawców etc.

Oczywiście są obszary, które funkcjonują w podobny sposób od dziesiątek lat i zdecydowanie są impregnowane na rozwój – księgi wieczyste, notariat, urzędy, czy sądy – choć i tu widać przyspieszenie w covidowym czasie. Tu nie spodziewałbym się radykalnego przyspieszenia, jeżeli technologia nie będzie zapewniała 99% bezpieczeństwa (i szczerze nam też na tym powinno zależeć), a rządzący dostrzegą w tym korzyść dla siebie.

A co zapewne będzie po staremu?

Mimo tak wielkiego potencjału, kilka rzeczy chyba jednak nadal może pozostać bez zmian. W końcu z nieruchomościami mamy do czynienia od tysięcy lat i jednak co do zasady – nie uległy one jakiejś radykalnej odmianie i technologia może tego nie zmienić – i jest to obecność człowieka.

Po pierwsze, nieruchomości dla wielu z nas to emocje, zwłaszcza w zakresie domów czy mieszkań które konsumujemy. Chcemy móc obejrzeć na żywo (a nie na “wizce”) nasz wymarzony taras, chcemy poznać sąsiadów, obejrzeć okolicę. Czasem potrzebujemy kopa w tyłek, żeby podjąć decyzję. A czasem trzeba nas potrzymać za rękę. I w wielu tych elementach człowiek będzie nadal jeszcze nieodzowny.

Po drugie, nieruchomości w obszarze biznesowym są nadal mocno oparte o relacje i zaufanie. Dotyczy to zwłaszcza obszaru inwestycyjnego. To ludzkie decyzje, relacje i emocje wpływają na to, z kim podzielimy się okazją, z kim zawrzemy joint-venture, czy komu zlecimy usługę – a niekoniecznie algorytm i cyferki.

Po trzecie, w wielu obszarach usługowych pierwiastka ludzkiego długo jeszcze nie zastąpi maszyna. Wprawdzie mamy już roboty czyszczące baseny, czy inteligentne systemy ogrzewania, ale nadal ktoś będzie musiał dokręcić wężyk od umywalki, czy naprawić spłuczkę. Pewnych rzeczy długo jeszcze nie przeskoczymy – przynajmniej do czasu powstania odpowiednich robotów.

A tak w ogóle, jak łatwo dostrzeżecie w opisanych przeze mnie powyżej biznesach, duża część z opisanych rozwiązań proptechowych jest tak naprawdę mało technologiczna. Bo czy crowdfunding, kupno nieruchomości na udziały lub broker nieruchomościowy korzystający z Google Drive i Zooma to jakiś przełom? Nie – to tak naprawdę bardziej sprawne i konkurencyjne firmy. I tutaj widać, że tak naprawdę pierwotny zamysł biznesowy iBuyerów (flipping) został szybko uzupełniony o działalność brokersko-agencyjną, kredyty, czy narzędzia do zarządzania najmem. I widać to też po tym, że tempo rozprzestrzeniania się firm proptechowych jest znacznie wolniejsze, niż innych – znacznie łatwiej wejść takiemu Netflixowi, czy Uberowi na polski rynek, niż firmie nieruchomościowej, która potrzebuje lokalnych agentów.

W skrócie – uważam, że nie osiągnie się dużego sukcesu w proptechu, jeżeli technologia nie będzie uzupełniona o najważniejsze składniki (wręcz ingrediencje) najlepszych graczy na tym rynku:

- umiejętność budowania długoterminowej relacji i zaufania u Klientów,

- umiejętność budowania zgranego, zmotywowanego i równie długoterminowego teamu pracowników,

- umiejętność budowania długoterminowych relacji rynkowych z innymi graczami,

- umiejętność budowania dogłębnej analityki i budowania case’ów inwestycyjnych nie tylko w oparciu o liczby, ale też investment story.

Proptech w Polsce

Jak wygląda więc scena proptechowa w Polsce? Jak się pewnie już zorientowaliście z lektury – relatywnie blado w porównaniu do innych obszarów gospodarki, bo nie mamy w niej jeszcze takich sukcesów jak np. na scenie gier komputerowych. Może wynikać to z relatywnie małej skali polskiego rynku nieruchomości (chociażby 3 razy rzadziej zmieniamy miejsce zamieszkania niż Amerykanie – LINK), czy też większych możliwości klasycznego zarabiania na nieruchomościach.

Inna sprawa jest też taka, że geneza iBuyingu w USA wynikała z odmiennej od polskiej struktury rynku. W USA dominuje obrót poprzez brokerów i agentów, a samo zawieranie transakcji to wielostopniowy proces, z wyższymi kosztami transakcyjnymi niż polskie stawki agentów. Dość powiedzieć, że samą sprzedaż nieruchomości (zamknięcie transakcji) w Polsce można przeprowadzić bez kredytu w godzinkę (pod warunkiem, że macie notariusza pod ręką), podczas gdy w USA jest większość nieruchomości jest zakredytowana, a sam zakup też jest na kredyt. Przewagą iBuyerów nad resztą rynku w USA jest to, że transakcja jest szybsza i pewniejsza – zarówno jak sprzedajemy, jak i kupujemy. W Polsce te bariery są znacznie niższe, a samo przekonanie uczestników rynku nieruchomości do podmiotów trzecich – nadal znacznie mniejsze, niż w innych krajach. Mówiąc konsultingowo – business case i budowanie przewagi konkurencyjnej firmy iBuyingowej w Polsce powinno być oparte o inne USP, niż takiej w USA.

Nie mniej na rynku działa już sporo firm próbujących wykorzystać technologię do rozwoju. Są to wymienione wcześniej, Sonarhome.pl, Kodit.io, ale też wspierająca wynajem simpl.rent, aplikacje do flipowania FlipERP, do zarządzania najmem Rentumi i SON, a także do zarządzania agencją nieruchomości Asari.

Istnieje też fundacja wspierania proptechu – Proptech Foundation. Nie mniej patrząc po jej składzie firm wspierających (głównie duże, globalne firmy doradcze i zarządzające nieruchomościami komercyjnymi oraz deweloperzy biur, galerii i magazynów) to raczej nadal pomija ona biznesy skierowane do segmentu B2C.

Z przyjemnością poznamy Twój feedback na temat tej analizy oraz przedstawionych scenariuszy i poznamy Twoje pomysły na kolejną analizę - zapraszamy do przesyłania uwag i pytań na fltr@fltr.pl

Obszary tematyczne FLTR

Dla dewelopera

(liczba artykułów: 69)

Dla prywatnego inwestora

(liczba artykułów: 68)

Dla agenta nieruchomości

(liczba artykułów: 66)

Dla flippera

(liczba artykułów: 61)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 53)

Dla doradcy kredytowego

(liczba artykułów: 50)

Dla operatora najmu

(liczba artykułów: 43)

Dla producenta materiałów budowlanych

(liczba artykułów: 37)

Dla przedsiębiorcy

(liczba artykułów: 33)

Legislacja & podatki

(liczba artykułów: 18)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 13)

Strategia

(liczba artykułów: 13)

Segmentacja klientów

(liczba artykułów: 13)

Felietony, scenariusze, foresight

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Analiza cen nieruchomości

(liczba artykułów: 11)

Nieruchomości komercyjne

(liczba artykułów: 10)

W górę, czy w dół

(liczba artykułów: 9)

Analizy miast Polski

(liczba artykułów: 8)

PRS

(liczba artykułów: 6)

Wywiady

(liczba artykułów: 4)

Bezpieczny kredyt

(liczba artykułów: 3)

Dyskusja subskrybentów