Program "Bezpieczny Kredyt 2%" - analiza jakościowa i ilościowa (część 1)

Analiza oczekiwanych efektów programu "Bezpieczny Kredyt 2%" na rynek nieruchomości i rynek kredytów hipotecznych - odpowiadamy na pytanie jakie będą efekty finansowe programu, ile nowych kredytów i transakcji może zostać dzięki niemu wygenerowanych, kto je zaciągnie oraz na jaki rynek one trafią

Streszczenie menedżerskie i kluczowe wnioski:

Przeczytanie streszczenia zajmie do 5 minut.

- W dniu 16. grudnia 2022 Minister Rozwoju i Technologii Waldemar Buda ogłosił "Program Pierwsze Mieszkanie" (PPM), w skład którego ma składać się z dwóch elementów - "Bezpieczny Kredyt 2%" i "Konto Mieszkaniowe" (dalej "BK2%" i "KM"). Ze względu na oczekiwany pro-stymulacyjny wpływ "PPM" na rynki odbiorców FLTR poświęciliśmy temu programowi - a dokładniej rozwiązaniu "Bezpieczny Kredyt 2%" - dedykowany cykl artykułów

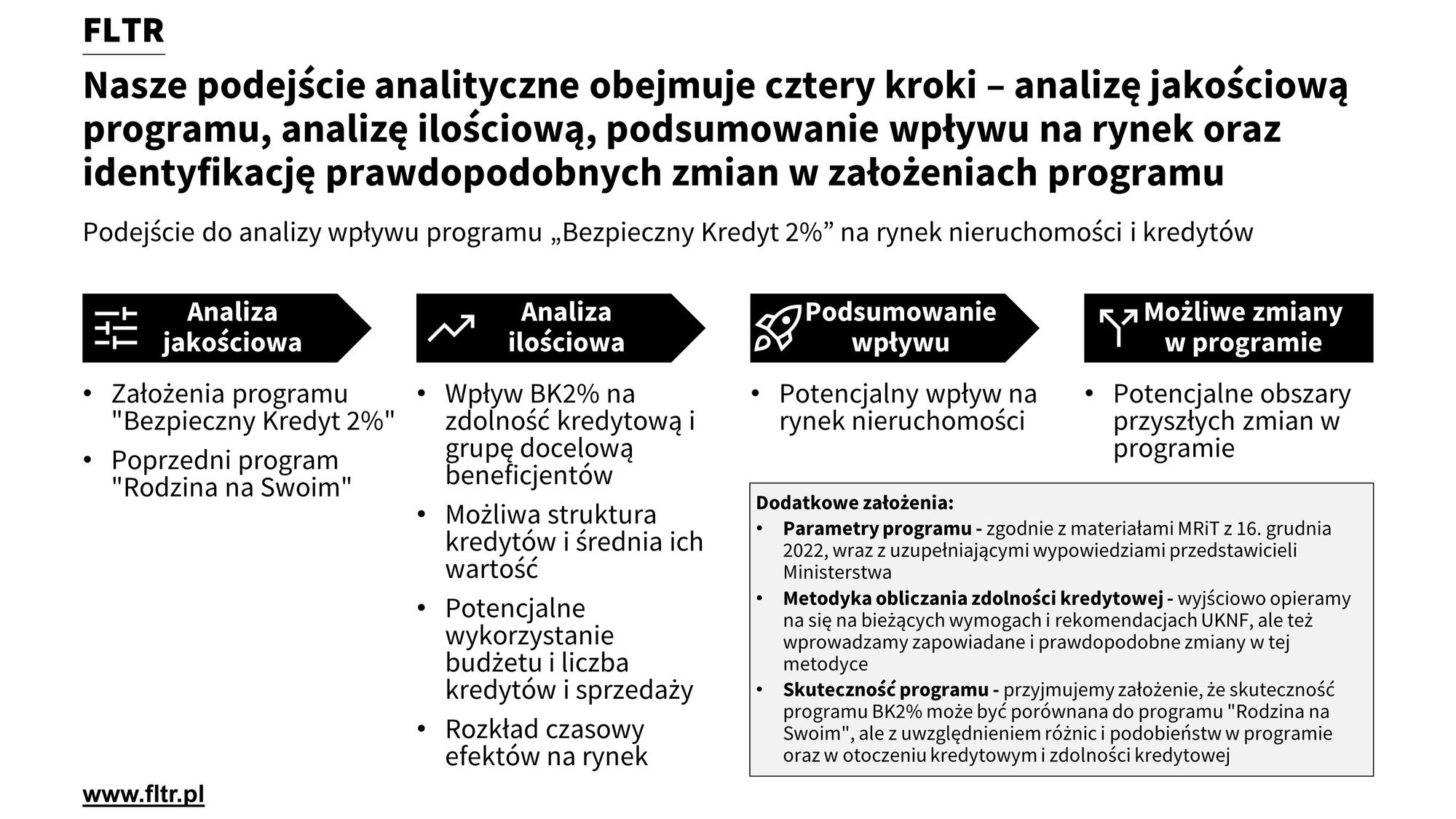

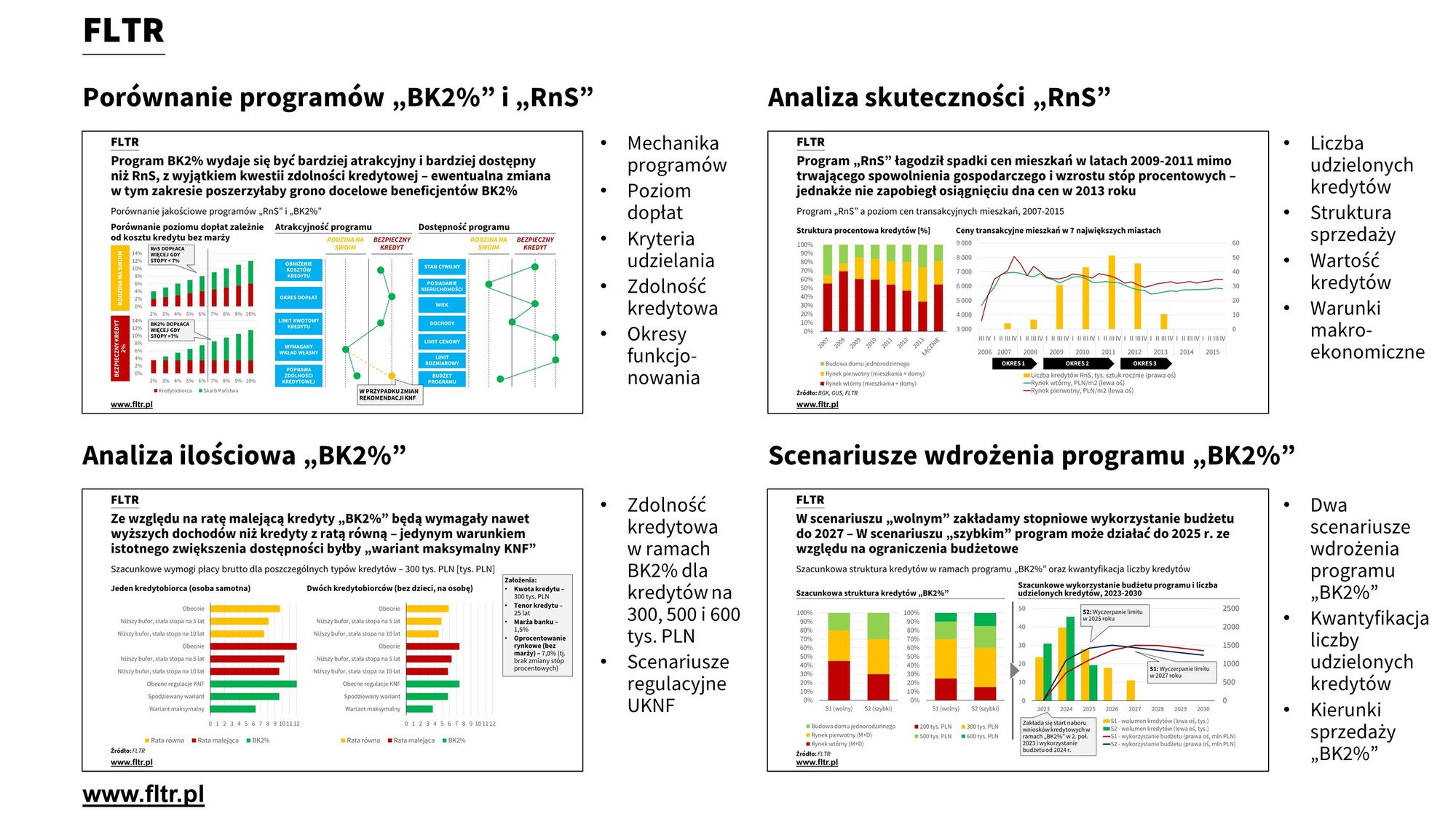

- Niniejszy artykuł przedstawia analizę jakościową i ilościową programu "BK2%", w szczególności ocenia i kwantyfikuje możliwy wpływ "BK2%" na rynek nieruchomości i kredytów hipotecznych (ile kredytów może on wygenerować, w jakich segmentach rynku, kiedy) - jest on wstępem do drugiej części, która w kolejnej edycji FLTR wysunie hipotezy na temat wpływu programu na poszczególne segmenty rynku oraz hipotezy w zakresie możliwych zmian, jakie mogą nastąpić w założeniach tego programu

- Nasze podejście analityczne programu "Bezpieczny Kredyt 2%" obejmuje cztery kroki – analizę jakościową programu, analizę ilościową programu, podsumowanie wpływu na rynek oraz identyfikację prawdopodobnych zmian w założeniach programu

Ten post jest dostępny wyłącznie dla subskrybentów Light & Pro

Obszary tematyczne FLTR

Dla dewelopera

(liczba artykułów: 75)

Dla prywatnego inwestora

(liczba artykułów: 73)

Dla agenta nieruchomości

(liczba artykułów: 70)

Dla flippera

(liczba artykułów: 66)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 59)

Dla doradcy kredytowego

(liczba artykułów: 54)

Dla operatora najmu

(liczba artykułów: 47)

Dla producenta materiałów budowlanych

(liczba artykułów: 43)

Dla przedsiębiorcy

(liczba artykułów: 39)

Legislacja & podatki

(liczba artykułów: 18)

Strategia

(liczba artykułów: 16)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 14)

Felietony, scenariusze, foresight

(liczba artykułów: 14)

Segmentacja klientów

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Analizy miast Polski

(liczba artykułów: 11)

Analiza cen nieruchomości

(liczba artykułów: 11)

W górę, czy w dół

(liczba artykułów: 10)

Nieruchomości komercyjne

(liczba artykułów: 10)

PRS

(liczba artykułów: 6)

Wywiady

(liczba artykułów: 5)

Bezpieczny kredyt

(liczba artykułów: 3)