W górę, czy w dół: Status gospodarki i rynku nieruchomości w Q4 2023

Kwartalny przegląd sytuacji w ekonomii i na rynku nieruchomości - edycja na Q4 2023

Jazda kolejką górską. Zbliżając się do końca roku 2023 trudno odnieść inne wrażenie jak ta analogia na temat gospodarki oraz rynku nieruchomości. W ciągu 12 miesięcy przeżyliśmy prawdziwy rollercoaster od skrajnego pesymizmu po hurra-optymizm (na rynku mieszkaniowym) lub co najmniej znamiona poprawy nastrojów (gospodarka). Cykl który z reguły trwa kilka lat - tym razem wydarzył się zdecydowanie szybkiej. Nasza sztandarowa analiza "W górę, czy w dół" w ponad 2 godzinach wideo oraz na 112 slajdach prezentacji w szczegółach omawia przyczyny takiej zmiany i przewidywania na kolejne miesiące.

W gospodarce - ryzyko recesji zostało odsunięte głównie dzięki postępującemu spadkowi inflacji i odbiciu sprzedaży detalicznej - choć recesja w przemyśle, rysy na rynku pracy i przedterminowe zakończenie cyklu obniżek stóp procentowych wymagają ostrożności. Na rynku nieruchomości - "Bezpieczny Kredyt 2%" w 9 miesięcy przyniósł szokowy wzrost cen i sprzedaży w ślad za wyprzedaniem oferty. W tle jednak utrzymują się problemy ze sprzedażą części segmentów nieruchomości, a stagnacja na rynku najmu coraz bardziej się pogłębia. "Łatwo przyszło, łatwo poszło" - już w styczniu 2024 możemy się spodziewać zmiany o 90 stopni wraz z wygaśnięciem wakacji kredytowych oraz wyczerpaniem budżetu na "BK2%".

Spis treści:

- O serii analiz "W górę, czy w dół? Status gospodarki i rynku nieruchomości"

- Co w skrócie pokazała analiza na Q4 2023?

- Kilka najciekawszych statystyk z naszego artykułu

- Streszczenie menedżerskie i kluczowe wnioski

- 📹 Omówienie analizy w formie video, podcastu i prezentacji

Zapraszamy do lektury!

📣

UWAGA: Ze względu na rozmiar samej prezentacji poniższy artykuł zawiera wyłącznie streszczenie menedżerskie. Zachęcamy więc do zapoznania się z dostępną poniżej pełną wersją prezentacji, a przede wszystkim do obejrzenia naszego nagrania video, w którym omówione zostały szczegółowo wszystkie wnioski

O serii analiz "W górę, czy w dół? Status gospodarki i rynku nieruchomości"

"You Can't Predict. You Can Prepare" To motto Howarda Marksa, założyciela firmy inwestycyjnej Oaktree Capital Management, które w pełni podzielamy w naszej pracy analitycznej. Prognozy na tak skomplikowanym i wielowymiarowym rynku, jakim jest rynek nieruchomości, są z góry obciążone błędem - trudno się na nich opierać. Ale nie zwalnia to przedsiębiorców z konieczności bycia świadomym w jakim punkcie znajduje się sam rynek nieruchomości, jak i otoczenie ekonomiczne od którego ten rynek zależy, a w efekcie jakiego spektrum wydarzeń można się spodziewać.

Trudno jednak - będąc przedsiębiorcą - być z jednej strony na bieżąco z wydarzeniami i danymi dotyczącymi rynku nieruchomości, a z drugiej strony zachować pewien strategiczny dystans, metodyczność analizy i tzw. umiejętność "łączenia kropek". Od tego właśnie jest FLTR (poznaj naszą misję) i temu jest poświęcony sztandarowy cykl analiz "W górę, czy w dół? Status gospodarki i rynku nieruchomości", który obejmuje kwartalny monitoring krótko- i średnioterminowej sytuacji w gospodarce i na rynku nieruchomości.

PS. Poprzednia edycja analizy "Status gospodarki i rynku nieruchomości" za Q3 2023 mogą Państwo obejrzeć poniżej (dostępna tylko dla subskrybentów FLTR).

W górę, czy w dół: Status gospodarki i rynku nieruchomości w Q3 2023

Kwartalny przegląd sytuacji w ekonomii i na rynku nieruchomości - edycja na Q3 2023

Jan Dziekoński

Jan Dziekoński

Co w skrócie pokazała analiza na Q4 2023?

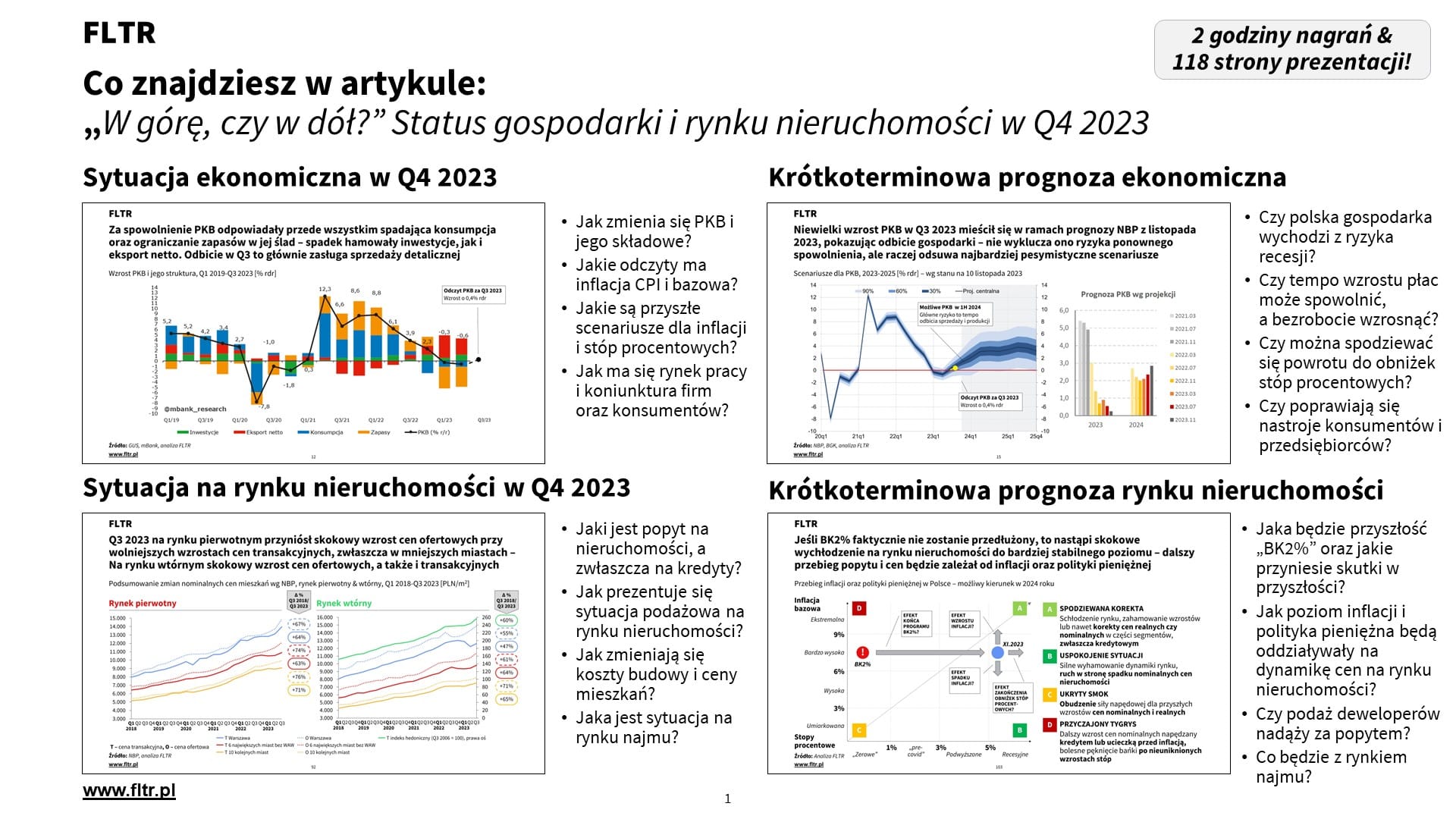

Po stronie gospodarczej ryzyko recesji gospodarczej w kraju spadło głównie dzięki odbudowie konsumpcji (wzrost płac, trwający spadek inflacji, lepsza koniunktura, niski poziom bezrobocia) i inwestycjom. Nadal jednak recesja (szczególnie trwająca w przemyśle przetwórczym), indukowana czynnikami zewnętrznymi, stanowi główne zagrożenie, co już ochładza sytuację na rynku pracy. Koniec obniżek stóp procentowych stanowi zacieśnienie polityki pieniężnej i może hamować to odbicie – zwłaszcza, że problem inflacji nadal istnieje.

Na rynku nieruchomości popyt na mieszkania wzrósł w sposób skokowy, napędzany głównie programem „BK2%”, ale obecnie trwa jego spadek (minęliśmy szczyt). Fundamentalny popyt kredytowy nadal pozostaje na niskich poziomach. „BK2%” odnotowuje słabnięcie napływu nowych wniosków – przyrasta liczba zawieranych umów. Wyższy popyt doprowadził do wyższej aktywności deweloperów w zwiększaniu oferty i uruchamianiu nowych budów, w efekcie oferta przestała się kurczyć. Nadal spadają koszty materiałów budowlanych wskutek krajowych i globalnych trendów, na rynku gruntów nadal brak istotnego odbicia. Wskutek inflacyjnego wpływu „BK2%” nastąpił skokowy wzrost cen ofertowych i transakcyjnych mieszkań, w mniejszym stopniu w innych segmentach rynku. Na rynku najmu dalsza stagnacja popytu i czynszów.

Ze względu na dużą rozbieżność trendów - tym ważniejsze jest dogłębne zrozumienie poszczególnych jego elementów!

📣

Artykuł ten omówimy również w nadchodzącym 29. listopada webinarze dla subskrybentów premium FLTR

Kilka najciekawszych statystyk z naszego artykułu:

🎢 0,4% - o tyle wzrósł polski PKB w Q3 2023 w stosunku do roku poprzedniego (za wzrost odpowiada głównie sprzedaż detaliczna)

🛒 2,8% - o tyle wzrosła sprzedaż detaliczna w ujęciu rocznym

📉 6,6% - taki odczyt inflacji CPI zanotowano w październiku 2023 r., ale inflacja bazowa wyniosła 8%, a inflacja usług 9,3% (obie nie spadają tak szybko)

💪 5% - tyle wyniosło bezrobocie rejestrowane w październiku 2023 r., co stanowi rekordowo niski poziom

😰 -18% - o tyle spadła liczba ofert pracy we wrześniu 2023 vs. 2022, w tym o 52% spadła liczba ofert pracy w IT

💰 +51% - o tyle wzrosło przeciętne miesięczne wynagrodzenie w październiku 2023 r. w stosunku do października 2019 r.

📈 +148% - o tyle wzrósł popyt na rynku deweloperskim w 6 największych miastach w Q3 2023 w stosunku do Q3 2022, ale w październiku 2023 sprzedaż była o 38% niższa niż w sierpniu

😟 -23% - o tyle obniżyła się zdolność kredytowa w lipcu 2023 r. w stosunku do stycznia 2021 r.

💸 +40% - o tyle wyższa jest zdolność kredytowa osoby korzystającej z „BK2%” w porównaniu z osobą korzystającą ze standardowego kredytu hipotecznego

🤯 ok. 40% - tyle procent stanowiły wnioski o „BK2%” w ogólnej liczbie wniosków o kredyt hipoteczny od jego uruchomienia

📋 37 tys. – tyle umów kredytowych w ramach „BK2%” zawarto do połowy listopada 2023

💣 0 złotych - tyle budżetu w programie "BK2%" zostało na 2024 rok

🏗️ +51% - o liczba mieszkań wprowadzanych do sprzedaży przez deweloperów w październiku 2023 była wyższa niż w pierwszej połowie 2023 roku

🧱 10 – w tylu grupach ceny detaliczne materiałów budowlanych spadły w ujęciu rocznym - największy spadek odnotowały płyty OSB (-26%)

❗ 64% vs. 71% - taką różnicę we wzroście cen transakcyjnych na RP zaobserwowano między Warszawą a 10 najmniejszymi miastami wojewódzkimi w Q3 2023 w stosunku do Q2 2018

🎢 100% - w tylu miastach wojewódzkich wzrosły oczekiwania ofertowe sprzedających mieszkania na rynku wtórnym w Q3 2023 (drugi kwartał z rzędu)

🚀 10-23% - o tyle wzrosły ceny ofertowe mieszkań w efekcie wprowadzenia programu "Bezpieczny Kredyt 2%"

⏰ 110-120 dni - tyle trzeba było czasu od wystawienia oferty, żeby sprzedać mieszkanie w Q3 2023 (to więcej niż w latach 2019-2021)

📉 -5% - o tyle sprzedający musieli obniżyć przeciętnie cenę w Q3 2023, żeby sprzedać swoje mieszkanie

🌠 -15% - o tyle spadły średnie ofertowe czynsze najmu w Łodzi w okresie XII.2022-X.2023 (łącznie w dużych miastach czynsze nie uległy zmianie)

Ten post jest dostępny wyłącznie dla subskrybentów Light & Pro

Obszary tematyczne FLTR

Dla dewelopera

(liczba artykułów: 75)

Dla prywatnego inwestora

(liczba artykułów: 73)

Dla agenta nieruchomości

(liczba artykułów: 70)

Dla flippera

(liczba artykułów: 66)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 59)

Dla doradcy kredytowego

(liczba artykułów: 54)

Dla operatora najmu

(liczba artykułów: 47)

Dla producenta materiałów budowlanych

(liczba artykułów: 43)

Dla przedsiębiorcy

(liczba artykułów: 39)

Legislacja & podatki

(liczba artykułów: 18)

Strategia

(liczba artykułów: 16)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 14)

Felietony, scenariusze, foresight

(liczba artykułów: 14)

Segmentacja klientów

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Analizy miast Polski

(liczba artykułów: 11)

Analiza cen nieruchomości

(liczba artykułów: 11)

W górę, czy w dół

(liczba artykułów: 10)

Nieruchomości komercyjne

(liczba artykułów: 10)

PRS

(liczba artykułów: 6)

Wywiady

(liczba artykułów: 5)

Bezpieczny kredyt

(liczba artykułów: 3)