FLTR #1: Czym jest foresight, "nie" UKNF dla zmian w buforze i rosnące rozwarstwienie rynku

Czy Twój biznes jest gotowy na zmienność otoczenia?

Dzień dobry!

Oddajemy w Państwa ręce pierwszy, inauguracyjny newsletter FLTR. Obserwujemy obecnie radykalne zmiany w strukturze popytu na rynku nieruchomości - odpływu z segmentu obrotu do najmu, wraz z ogromną presją na ceny. Prawdopodobnie są one zapowiedzią jeszcze większej zmienności w otoczeniu makroekonomicznym, preferencjach konsumentów, działaniach konkurencji, czy działaniach polityków. Czy Twój biznes jest na to gotowy? Na to pytanie może odpowiedzieć foresight.

Zapraszamy do lektury!

W dzisiejszym FLTR przeczytasz o:

- 👉 Temat numeru: Foresight - zarządzanie biznesem nieruchomościowym w okresach zmienności

- UKNF nie zmieni podejścia ostrożnościowego do kredytów hipotecznych

- Narasta rozwarstwienie popytu na polskim rynku nieruchomości

- 📊 Wykres tygodnia: bilans rynku pierwotnego wg JLL

- Pozostałe najciekawsze newsy

👉 Temat numeru: Foresight - zarządzanie biznesem nieruchomościowym w okresach zmienności

💡

Trwająca obecnie radykalna zmiana struktury popytu na rynku nieruchomości zastała wiele nieprzygotowanych firm i inwestorów. Jak można zaradzić takim sytuacjom w przyszłości?

Streszczenie menedżerskie i kluczowe wnioski:

- Polityka, gospodarka i otoczenie dla biznesu cechuje się cyklicznie naprzemiennymi okresami stabilności oraz zaburzeń i kryzysów. Dłuższe okresy względnej stabilności i wzrostu pozwalają na łatwe prowadzenie biznesu, prowadzą jednakże do zjawiska "uśpienia czujności".

- Powstające w okresach stabilności liniowe strategie oparte na ekstrapolacji trendów przestają się sprawdzać w momencie nieuchronnej zmiany trendu. Napotykają one pułapkę ekstrapolacji trendów, której przykładem jest obecna radykalna zmiana struktury popytu na rynku nieruchomości.

- Racjonalnie zarządzany biznes czy portfel inwestycyjny jest nie tylko odporny na kryzysy i punkty zwrotne, ale wykorzystuje je do szybszego wzrostu, poprawy wyników oraz pozycji konkurencyjnej. Aby jednak to osiągnąć konieczne jest umiejętność rozpoznawania zmian trendów, kryzysów i punktów zwrotnych.

- Foresight jest kategorią narzędzi, które wspierają w tym zarządzających. W jej skład wchodzą takie narzędzia jak analiza trendów, analiza scenariuszowa, drzewa decyzyjne i macierze scenariuszy, symulacje, wywiady eksperckie, czy gry wojenne. Wszystkie mają na celu praktyczne przygotowanie biznesu i inwestycji na możliwą przyszłość, zamiast trwania w podejściu "jakoś to będzie".

Rolą foresightu nie jest odgadnięcie dokładnej ścieżki, a próba poznania spektrum możliwości przebiegu przyszłości

💡

Niezależnie czy rozkręcasz start-up, jesteś niewielkim inwestorem, średnich rozmiarów przedsiębiorcą, czy zarządzającym znaczącą korporacją - narzędzia z kategorii foresight pozwalają na przygotowanie się na nadejście kryzysów i wykorzystanie punktów zwrotnych

Pełny artykuł (UWAGA: więcej artykułów znajdziesz poniżej):

Foresight - zarządzanie biznesem nieruchomościowym w okresach zmienności

Trwająca obecnie radykalna zmiana struktury popytu na rynku nieruchomości zastała wiele nieprzygotowanych firm i inwestorów. Jak można zaradzić takim sytuacjom w przyszłości?

Jan Dziekoński

Jan Dziekoński

UKNF nie zmieni podejścia ostrożnościowego do kredytów hipotecznych

Streszczenie menedżerskie i kluczowe wnioski:

- 2022 rok przyniósł ok. 50% spadku sprzedaży na rynku pierwotnym oraz wtórnym, głównie ze względu na spadek sprzedaży w segmentach nieruchomości finansowanych kredytami - bezpośrednim powodem było ograniczenie liczby udzielanych kredytów hipotecznych.

- Jedną z przyczyn załamania sprzedaży kredytów jest ponad 60% spadek przeciętnej zdolności kredytowej Polaków w ciągu ostatniego roku. Nastąpiło to wskutek wzrostu stóp procentowych oraz dwóch zmiany w Rekomendacji S wprowadzone przez Urząd Komisji Nadzoru Finansowego (UKNF).

- W lipcu 2021 UKNF wprowadził wymóg obliczania zdolności kredytowej dla maksymalnie 25 lat (nawet jeśli wniosek kredytowy opiewa na dłuższy okres), w kwietniu 2022 podwyższono bufor bezpieczeństwa stosowany przy kalkulacji zdolności kredytowej z 2,5 p.p. do 5,0 p.p. i wprowadzono wymogi dochodów klientów (tzw. DSTI).

- Można szacować, że dwie zmiany w Rekomendacji S odpowiadają za ok. 20 punktów procentowych wspomnianego spadku zdolności kredytowej, pozostałe 40-45 p.p. to jednakże efekt zaostrzenia polityki monetarnej, czyli podwyżek stopy procentowej NBP.

- Skutki spadku zdolności kredytowej bezpośrednio dotknęły wyniki zarówno branży deweloperskiej, budowlanej i powiązanych, jak i sektora bankowego. Organizacje zrzeszające ich członków (PZFD, ZBP) wystąpiły do UKNF o poluzowanie powyższych kryteriów.

- 25. października 2022 roku UKNF jednoznacznie odrzuciło możliwość wprowadzenia zmian zaleceń w zakresie kalkulacji zdolności kredytowej.

Formułowane obecnie postulaty dotyczące poluzowania ostrożnościowego podejścia nadzoru w imię zwiększenia dostępności do kredytu na nabycie nieruchomości brzmią niepokojąco zwłaszcza w kontekście analogicznej, historycznej dyskusji w sprawie dostępności kredytów denominowanych lub indeksowanych do franka szwajcarskiego (CHF), która odbyła się w 2006 r. przy próbie ograniczenia przez organ nadzoru ryzyka związanego z tymi produktami, za pomocą – na co warto zwrócić uwagę – zaleceń w ramach Rekomendacji S.

Komunikat UKNF

💡

Należy przewidywać, że w segmencie sprzedaży nieruchomości finansowanej kredytami ewentualna poprawa w zakresie zdolności kredytowych (a więc i realnego popytu na nieruchomości) można oczekiwać dopiero w momencie (1) istotnego poluzowaniu polityki monetarnej, (2) interwencji fiskalnej (tj. wprowadzenie programów dofinansowujących, jak historycznie np. "Rodzina na Swoim"), (3) istotnego wzrostu dochodów netto kredytobiorców (tj. płac skorygowanych o koszty życia). Nie należy oczekiwać poprawy w tym zakresie ze strony UKNF.

Więcej szczegółów znajdziesz poniżej:

- Oświadczenie Urzędu KNF ws. postulatów deweloperów dotyczących badania zdolności kredytowej

- Bankier.pl: Apel Związku Banków Polskich do UKNF o zmniejszenie wymogów w zakresie kredytów o stałym oprocentowaniu

- Bankier.pl: Działania Polskiego Związku Firm Deweloperskich w kierunku poluzowania kryteriów badania zdolności kredytowej

- Raport BIK nt. ok. 70% spadku liczby i wartości zapytań o kredyty hipoteczne

- Wyniki sprzedaży kredytów do września 2022

- Wyniki sprzedaży mieszkań w Polsce wg PKO BP

Narasta rozwarstwienie popytu na polskim rynku nieruchomości

Streszczenie menedżerskie:

- Ruszył sezon publikacji wyników sprzedażowych i cenowych za 3. kwartał 2022. Pierwsze raporty analityczne, portali nieruchomości, czy wyników deweloperów pokazują narastanie trendów obserwowanych w poprzednich kwartałach.

- W segmencie sprzedaży, zarówno na rynku pierwotnym i wtórnym mieszkań i domów, jak i w segmencie gruntów, utrzymuje się niska aktywność sprzedażowa (wolumen obrotu). Następuje też hamowanie dynamiki nominalnych cen w ujęciu rocznym, a w ujęciu krótkoterminowym (kwartalnym lub miesięcznym) sygnalizowane są spadki cen. Podkreślamy przy tym wstępny charakter danych opartych głównie na danych ofertowych (za wyjątkiem AMRON i PKO BP) i konieczność dalszego monitoringu rynku, który będziemy prowadzić - oczekujemy zwłaszcza na dane NBP za Q3 2022.

- Na rynku najmu, mimo zakończenia wysokiego sezonu najmu po wrześniu, utrzymuje się niski stan ofert najmu w największych miastach. Przekłada się to na utrzymanie wysokiego poziomu stawek ofertowych czynszów najmu w październiku. Skrajnym sygnałem rozwarstwienia rynków jest wydłużenie czasu ekspozycji oferty sprzedaży do ok. 75 dni z dotychczasowych 60 dni w 2021 roku, przy skróceniu ekspozycji ofert najmu do 17 dni z 30-40 dni w 2021 roku (dane za OtoDom). W zakresie czynszów transakcyjnych nadchodzącym wydarzeniem będzie raport AMRON za Q3 2022.

- Badania ankietowe Polaków w zakresie polityki mieszkaniowej wskazują na niezadowolenie z sytuacji na rynku nieruchomości oraz oczekiwania na interwencję państwa na rynku. Z tej strony mimo pojawiających się "przecieków" i wypowiedzi testujących rynek (głównie w obszarze regulacji fiskalnej) brak jednak konkretnych rozwiązań. Obszar ten może być źródłem podwyższonej zmienności w najbliższych miesiącach ze względu na nadchodzące wybory.

– [Mimo lekkiej poprawy nastrojów w branży i wśród kupujących....] nie spodziewamy się istotnej poprawy sytuacji w najbliższym czasie. Sporym wyzwaniem pozostaje brak realnej możliwości zaciągania kredytów hipotecznych przez większą część klientów zainteresowanych kupnem nieruchomości, w szczególności tych młodych

Andrzej Oślizło, prezes zarządu spółki Develia.

💡

Narastające skrajne warunki dla kupujących i najemców na rynku nieruchomości stanowią radykalną zmianę struktury popytu i dotychczasowych trendów. Ze względu na kalendarz wyborczy można oczekiwać pojawienia się interwencji rynkowej o nieznanym obecnie charakterze i skali. Jednocześnie utrzymywanie się ww. trendów będzie prowadziło do pogłębionej presji na uczestników rynku.

Więcej szczegółów znajdziesz:

- Kwartalnik OtoDom i Polityka Insight

- Dane cenowe Expander i Rentier.Io

- Dane cenowe OtoDom i Bankier.pl

- Dane cenowe GetHome.pl

- Dane cenowe PKO BP

- Dane cenowe Metrohouse

- Wyniki sprzedaży deweloperów

- Stawki ofertowe najmu w październiku 2022

- Badania opinii co do sytuacji na rynku mieszkaniowym

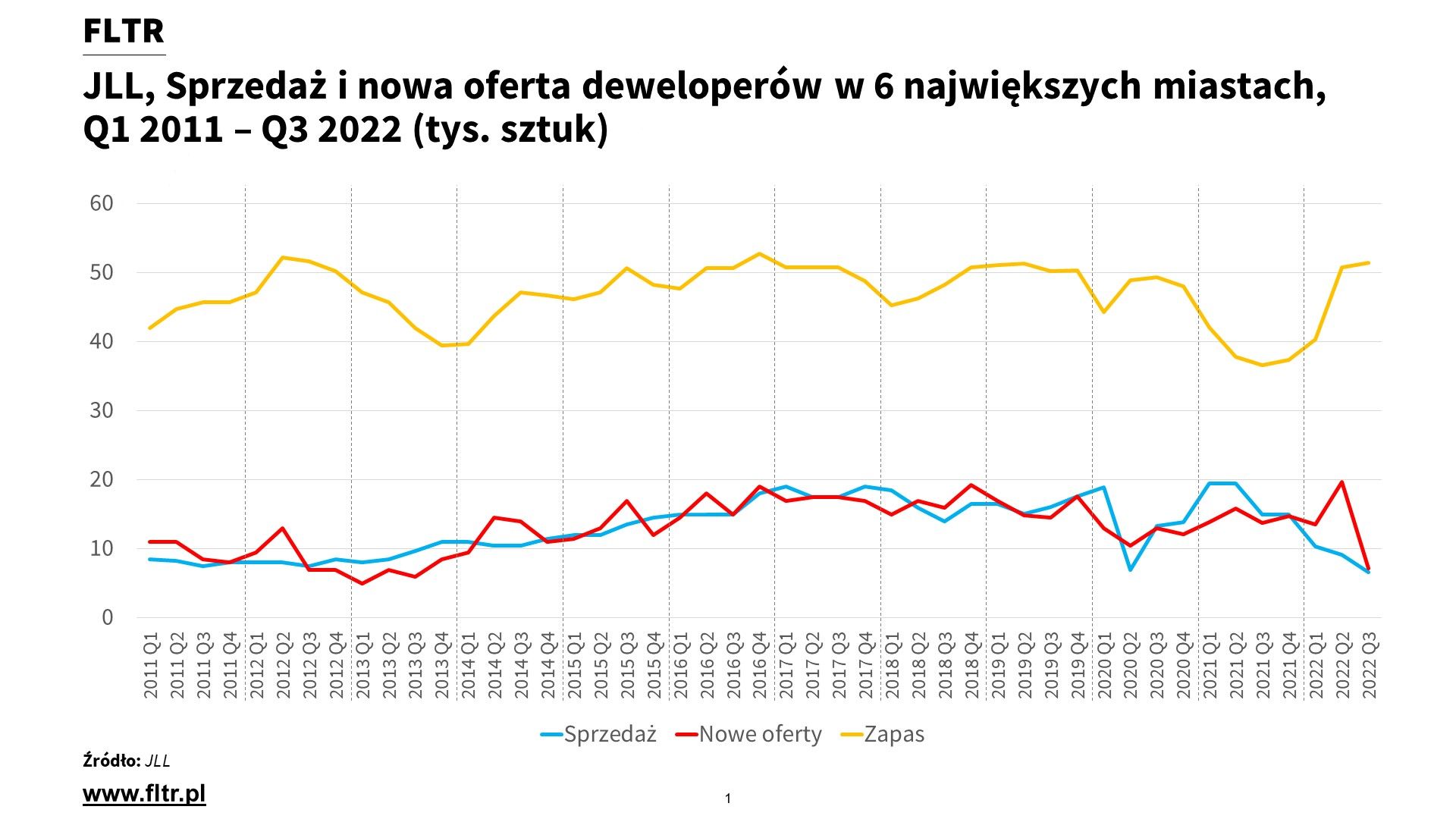

📊 Wykres tygodnia

Bilans rynku pierwotnego wg JLL

Spadek sprzedaży na rynku pierwotnym w 2022 roku sięgnął 49% vs. średnia w 2021 roku. Wg kwartalnego monitoringu firmy doradczej JLL sprzedaż deweloperska (zawarte płatne umowy rezerwacyjne i deweloperskie) na 6 największych rynkach w Q3 2022 spadła do poziomu 6,6 tys. sztuk, najmniej w ostatniej dekadzie, poniżej Covidowego spadku z Q2 2020. Wbrew wcześniejszym oczekiwaniom JLL, podaż nowych lokali (oraz anulowane rezerwacje) zwiększyła pulę dostępnych ofert do ponad 51 tys., porównywalnej do poziomu z lat 2016-2019 - kiedy jednak sprzedaż była ponad dwukrotnie wyższa.

Źródło: JLL

Pozostałe najciekawsze newsy z ubiegłego tygodnia:

- The Economist: Zacieśnienie sytuacji na rynkach nieruchomości jest globalnym trendem

- Clean Energy: Rada Europejska za zeroemisyjnymi budynkami do 2030/2050

- Strefa Inwestorów: WIBOR ponownie zaczyna rosnąć

- Parkiet: Griffin rozkręca platformę PRS

- Property News: Robyg rezygnuje z PRSu, będzie tylko sprzedawał

- Puls Biznesu: Fiński deweloper YIT realokuje środki z rynku rosyjskiego do Polski

- CNBC: Hamowanie indeksu Case-Shiller w USA nabiara tempa

A w kolejnych odcinkach przeczytacie między innymi o:

- Scenariuszach stopy procentowej - kiedy spodziewać się obniżek

- Segmentacji rynku nieruchomości mieszkalnych - kto będzie kupować?

- Ewolucji rynku PRS w Polsce

Nasz plan publikacji znajdziesz tutaj: LINK

Dziękuję za uwagę!

Jan Dziekoński & FLTR

PS. Z przyjemnością poznamy Twój feedback na temat tego newslettera oraz zapraszamy do przesyłania uwag i pytań na fltr@fltr.pl

Obszary tematyczne FLTR

Dla dewelopera

(liczba artykułów: 75)

Dla prywatnego inwestora

(liczba artykułów: 73)

Dla agenta nieruchomości

(liczba artykułów: 70)

Dla flippera

(liczba artykułów: 66)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 59)

Dla doradcy kredytowego

(liczba artykułów: 54)

Dla operatora najmu

(liczba artykułów: 47)

Dla producenta materiałów budowlanych

(liczba artykułów: 43)

Dla przedsiębiorcy

(liczba artykułów: 39)

Legislacja & podatki

(liczba artykułów: 18)

Strategia

(liczba artykułów: 16)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 14)

Felietony, scenariusze, foresight

(liczba artykułów: 14)

Segmentacja klientów

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Analizy miast Polski

(liczba artykułów: 11)

Analiza cen nieruchomości

(liczba artykułów: 11)

W górę, czy w dół

(liczba artykułów: 10)

Nieruchomości komercyjne

(liczba artykułów: 10)

PRS

(liczba artykułów: 6)

Wywiady

(liczba artykułów: 5)

Bezpieczny kredyt

(liczba artykułów: 3)

Dyskusja subskrybentów