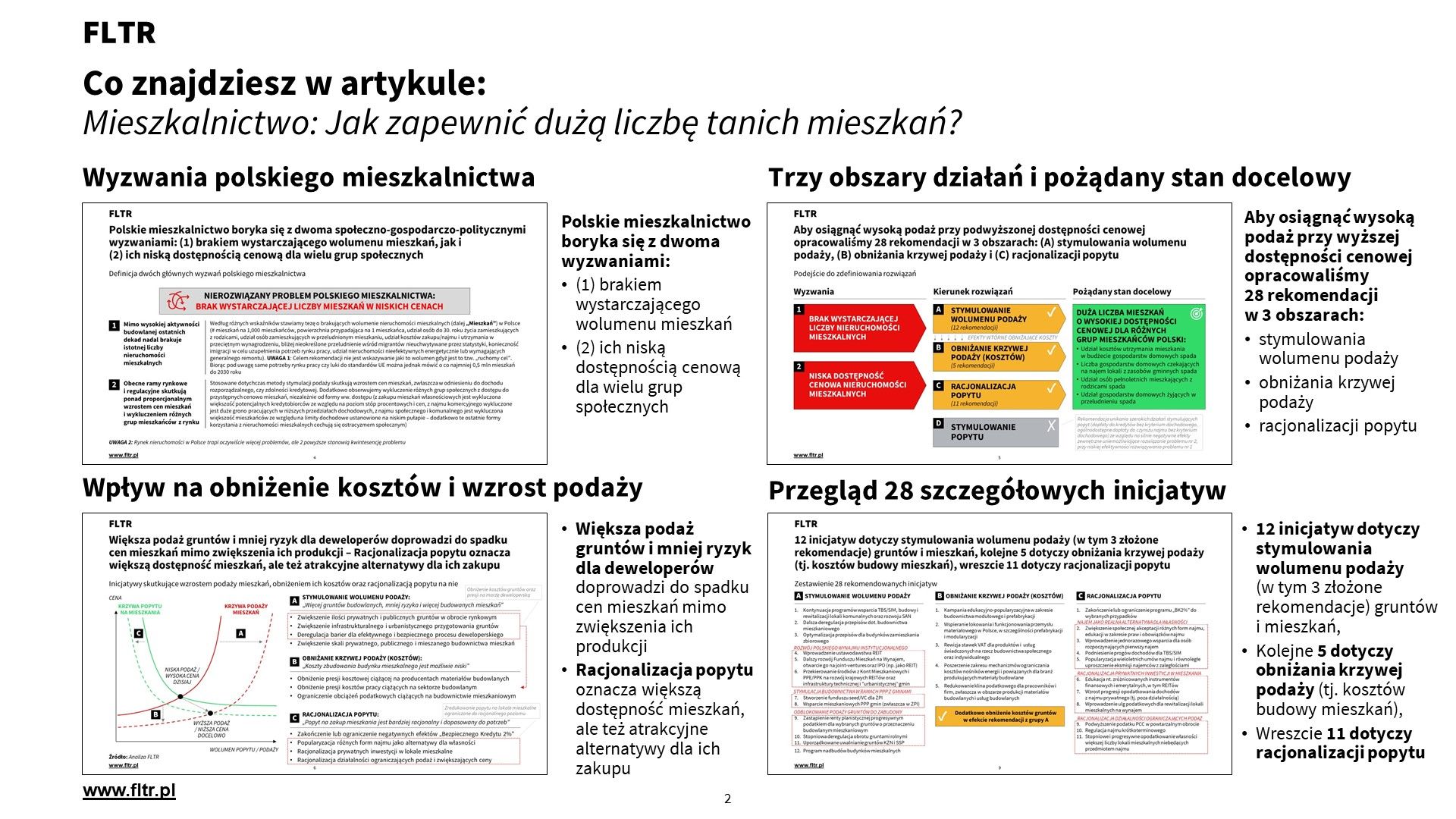

Think-tank: Mieszkalnictwo: Jak zapewnić dużą liczbę tanich mieszkań?

28 inicjatyw, które mogą zapewnić dużą liczbę tanich mieszkań dla wszystkich mieszkańców Polski

Za niespełna 3 tygodnie odbędą się kolejne już w III Rzeczpospolitej wybory parlamentarne. Kampania wyborcza - podobnie jak problemy obywateli i przedsiębiorców w Polsce - dotyka jak zawsze bogatego wachlarza problemów. W szczególności dotyka ona także szeroko pojętego mieszkalnictwa - tego kto, gdzie, jak i za ile będzie budował, sprzedawał, czy wynajmował nieruchomości mieszkalne. Jest to jednocześnie jeden z największych - wraz z demografią, ochroną zdrowia, czy obronnością - problemów nie tylko Polski, ale wielu krajów rozwiniętych.

W naszym odczuciu żadna z kandydujących partii nie zaprezentowała kompleksowego programu, który mógłby rozwiązań wyzwania polskiego mieszkalnictwa. Opierają się one raczej na wyrywkowych pomysłach rzucanych tu i ówdzie, żeby zdobyć poparcie sprzyjającego elektoratu, aniżeli na rzetelnej próbie zrozumienia źródeł wyzwań z jakimi mierzą się mieszkańcy polski - konsumenci mieszkań - ale też branże deweloperskie, usług budowalnych, produkcji materiałów budowlanych, czy też administracja lokalna.

Uważam, że mieszkalnictwo - to w jakich warunkach żyjemy i mieszkamy, a zwłaszcza w jakich warunkach żyć będą nasze dzieci - nie może być przedmiotem wyborczego targu, a zwłaszcza zmian kierunku co każdą kadencję rządu, czy tekę ministra odpowiadającego za budownictwo. Potrzeba długofalowej, ponadpartyjnej i kompleksowej strategii.

Opierając się na kilkunastoletnim doświadczeniu z zakresu analizy ekonomicznej, budowy modeli biznesowych i strategii, ale też praktycznego uczestnictwa w rynku wynajmu lub budowy mieszkań uważam, że możemy zrealizować odważną wizję - odpowiednio dużej liczby mieszkań o w cenach dostępnych dla niemal każdej grupy społecznej. Trzeba jednak w tym celu zmienić status quo nie w jednym, ale wielu obszarach mieszkalnictwa. Ponieważ nie kandyduję w wyborach, to mogę sobie pozwolić na szczere i techniczne określenie tego, co należałoby zrobić. Konkretnie - 28 inicjatyw na rzecz naprawy mieszkalnictwa w Polsce.

📣

Niniejszy Felieton jest prywatną opinią jego autora

Czego dowiesz się z tego felietonu:

💣 jakie są wyzwania polskiego mieszkalnictwa?

🔭 jaką mamy wizję polskiego mieszkalnictwa?

🏗️ jakie trzy obszary działań zdefiniowaliśmy, żeby osiągnąć wizję?

🏘️ jak możemy doprowadzić do większej podaży gruntów i mieszkań (12 inicjatyw)?

📉 jak możemy doprowadzić do niższych kosztów budowy (5 inicjatyw)?

💰 jak możemy zracjonalizować popyt (11 inicjatyw)?

Zapraszamy do lektury!

📣

PS. ten artykuł możesz też odsłuchać na kanałach Youtube i Spotify założyciela FLTR, jak i zapoznać się z nim w formie prezentacji

Spis treści

- Streszczenie menedżerskie

- Kontekst i zastrzeżenia do opracowanych rekomendacji

- Wyzwania mieszkalnictwa, wspólna wizja oraz trzy kierunki działań

- 28 szczegółowych rozwiązań

💡

Gdyby chcieli Państwo skomentować niniejszy artykuł, zadać pytania na jego temat lub poprosić o rozmowę na temat mieszkalnictwa - to zapraszamy do kontaktu na fltr@fltr.pl

Streszczenie menedżerskie i kluczowe wnioski:

Przeczytanie streszczenia zajmie tylko 5 minut!

- Kontekst i zastrzeżenia do opracowanych rekomendacji

- Problem mieszkalnictwa jest uniwersalny i wymaga solidarnego rozwiązania

- Rozwiązania mogą uderzać w wąskie grupy interesu, dlatego konieczny jest szerszy ich kontekst dający pozytywny efekt gospodarczy dla ogółu

- Zaproponowane przez nas rekomendacje są techniczną i ponadpartyjną próbą kompleksowego rozwiązania istniejących problemów

- Rekomendacje wymagają wypracowania szczegółowych rozwiązań, ale stanowią spójny i synergiczny program

- Wyzwania mieszkalnictwa, wspólna wizja oraz trzy kierunki działań

- A. Widzimy dwa wyzwania mieszkalnictwa:

- Wyzwanie 1: Mimo wysokiej aktywności budowlanej ostatnich dekad nadal brakuje istotnej liczby nieruchomości mieszkalnych

- Wyzwanie 2: Obecne ramy rynkowe i regulacyjne skutkują ponad proporcjonalnym wzrostem cen mieszkań i wykluczeniem różnych grup mieszkańców z rynku

- Konsekwencja wyzwań: Jeden kierunek reform nie rozwiąże wszystkich problemów mieszkalnictwa - konieczna jest synergia rozwiązań szeregu problemów gospodarstw domowych, prywatnych inwestorów, administracją publicznej i samorządów, deweloperów, firm budowlanych, czy inwestorów instytucjonalnych

- B. Wspólna wizja mieszkalnictwa brzmi: Duża liczba mieszkań o wysokiej dostępności cenowej dla różnych grup mieszkańców Polski.

- Jej osiągnięcie można zdefiniować między innymi takimi wskaźnikami jak:

- Udział kosztów utrzymania mieszkania w budżecie gospodarstw domowych spada

- Liczba gospodarstw domowych czekających na najem lokali z zasobów gminnych spada

- Udział osób pełnoletnich mieszkających z rodzicami spada

- Udział gospodarstw domowych żyjących w przeludnieniu spada

- C. Zdefiniowaliśmy trzy kierunki działań dla zrealizowania naszej wizji:

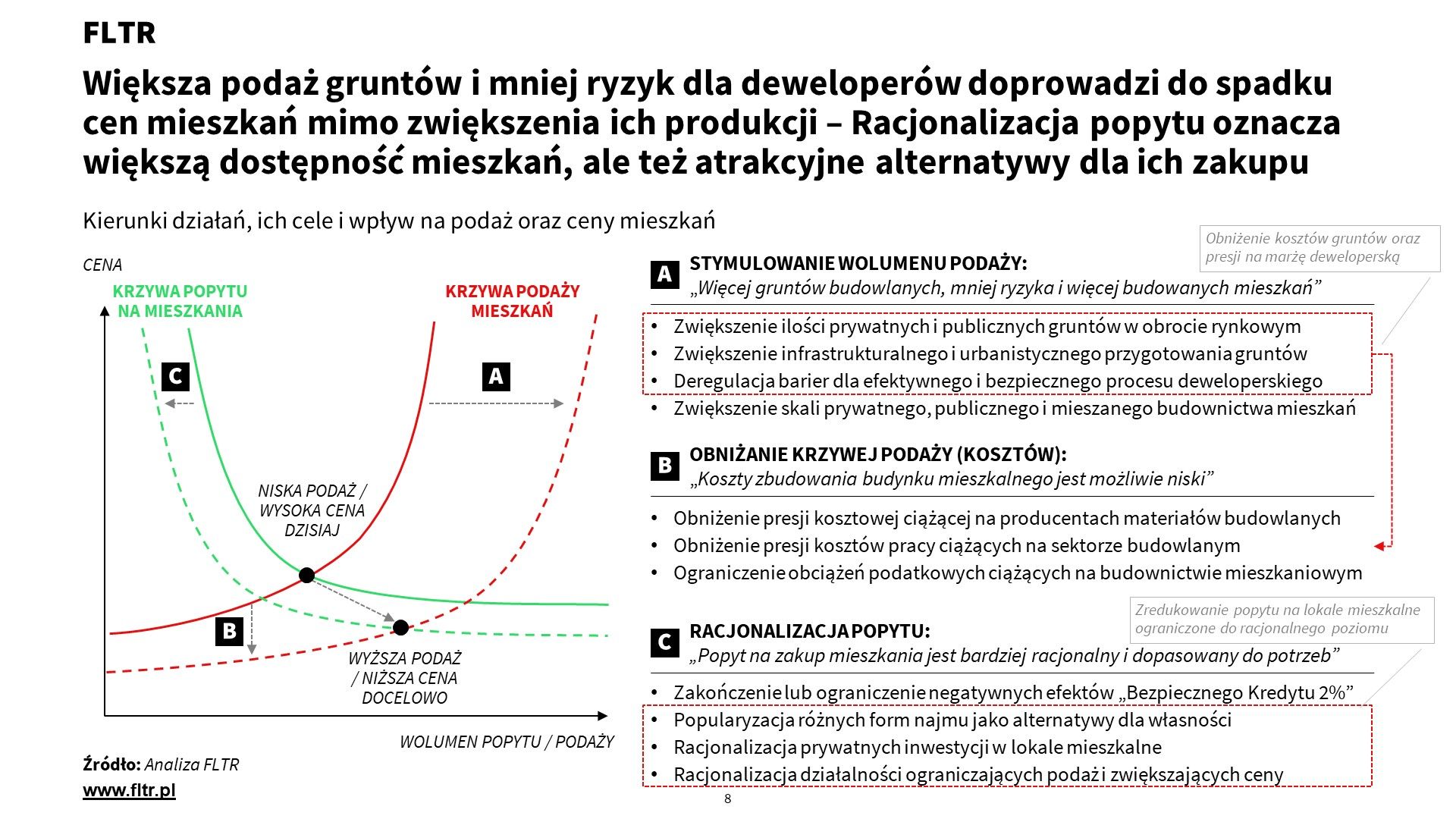

- Stymulowanie wolumenu podaży gruntów i mieszkań, czyli „Więcej gruntów budowlanych, mniej ryzyka i więcej budowanych mieszkań”. Obejmuje takie cele jak:

- Zwiększenie ilości prywatnych i publicznych gruntów w obrocie rynkowym

- Zwiększenie infrastrukturalnego i urbanistycznego przygotowania gruntów

- Deregulacja barier dla efektywnego i bezpiecznego procesu deweloperskiego

- Zwiększenie skali prywatnego, publicznego i mieszanego budownictwa mieszkań

- Obniżanie krzywej podaży mieszkań (tj. redukowanie kosztów budowy), czyli „Koszty zbudowania budynku mieszkalnego jest możliwie niski”. Obejmuje takie cele jak:

- Obniżenie presji kosztowej ciążącej na producentach materiałów budowlanych

- Obniżenie presji kosztów pracy ciążących na całym sektorze budowlanym

- Ograniczenie obciążeń podatkowych ciążących na budownictwie mieszkaniowym

- Racjonalizacja popytu, czyli „Popyt na zakup mieszkania jest bardziej racjonalny i dopasowany do potrzeb”. Obejmuje takie cele jak:

- Zakończenie lub ograniczenie negatywnych efektów „Bezpiecznego Kredytu 2%”

- Popularyzacja różnych form najmu jako alternatywy dla własności

- Racjonalizacja prywatnych inwestycji w lokale mieszkalne

- Racjonalizacja działalności ograniczających podaż i zwiększających ceny

- Stymulowanie wolumenu podaży gruntów i mieszkań, czyli „Więcej gruntów budowlanych, mniej ryzyka i więcej budowanych mieszkań”. Obejmuje takie cele jak:

- A. Widzimy dwa wyzwania mieszkalnictwa:

- Dla realizacji wizji określiliśmy 28 szczegółowych rozwiązań w trzech obszarach:

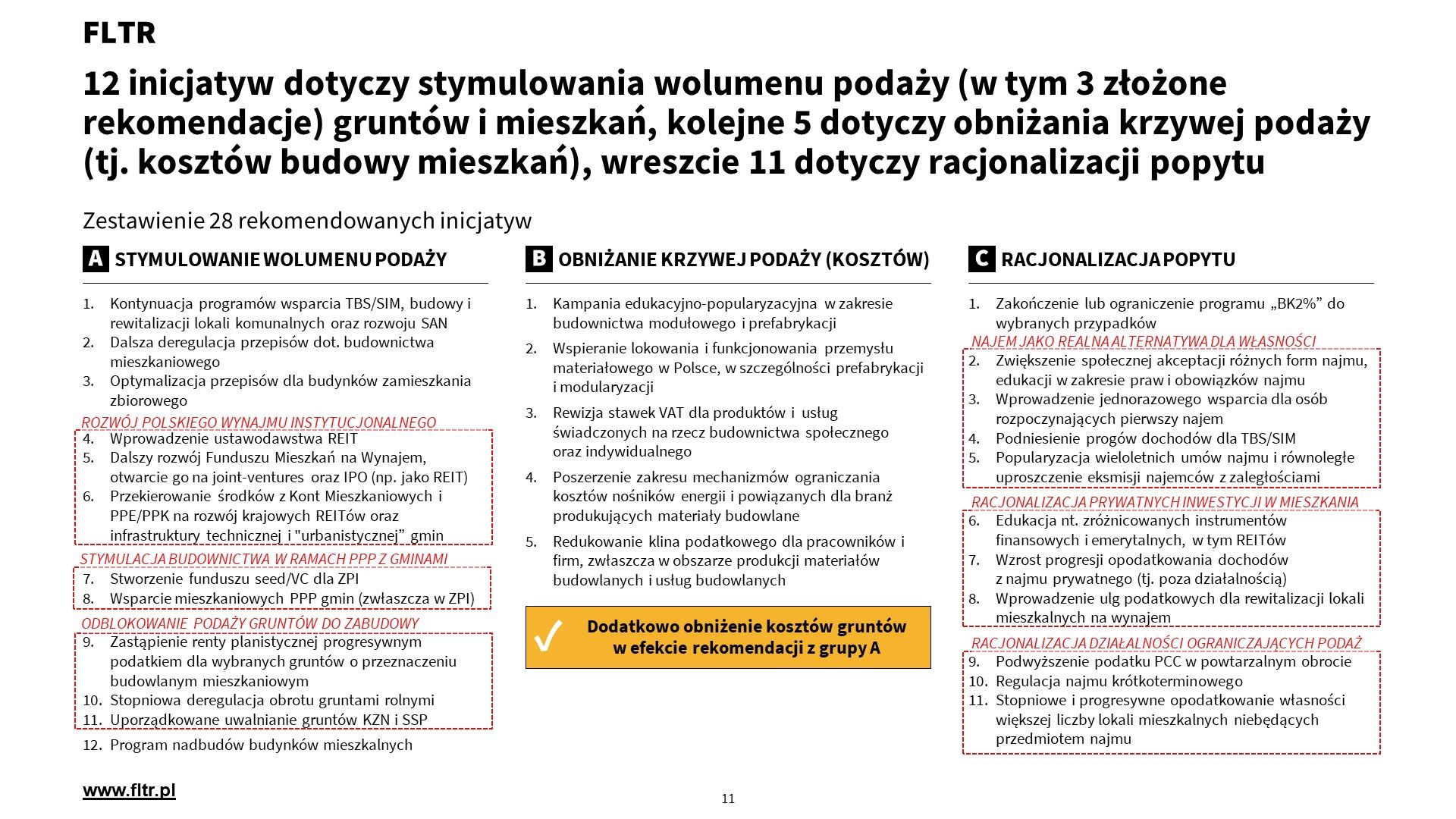

- A. Stymulowanie wolumenu podaży

- Kontynuacja programów wsparcia TBS/SIM, budowy i rewitalizacji lokali komunalnych oraz rozwoju SAN

- Dalsza deregulacja przepisów dot. budownictwa mieszkaniowego

- Optymalizacja przepisów dla budynków zamieszkania zbiorowego

- Wprowadzenie ustawodawstwa REIT

- Dalszy rozwój Funduszu Mieszkań na Wynajem, otwarcie go na joint-ventures oraz IPO (np. jako REIT)

- Przekierowanie środków z Kont Mieszkaniowych i PPE/PPK na rozwój krajowych REITów oraz infrastruktury technicznej i "urbanistycznej” gmin

- Stworzenie funduszu seed/VC dla ZPI

- Wsparcie mieszkaniowych PPP gmin (zwłaszcza w ZPI)

- Zastąpienie renty planistycznej progresywnym podatkiem dla wybranych gruntów o przeznaczeniu budowlanym mieszkaniowym

- Stopniowa deregulacja obrotu gruntami rolnymi

- Uporządkowane uwalnianie gruntów KZN i SSP

- Program nadbudów budynków mieszkalnych

- B. Obniżanie krzywej podaży (kosztów)

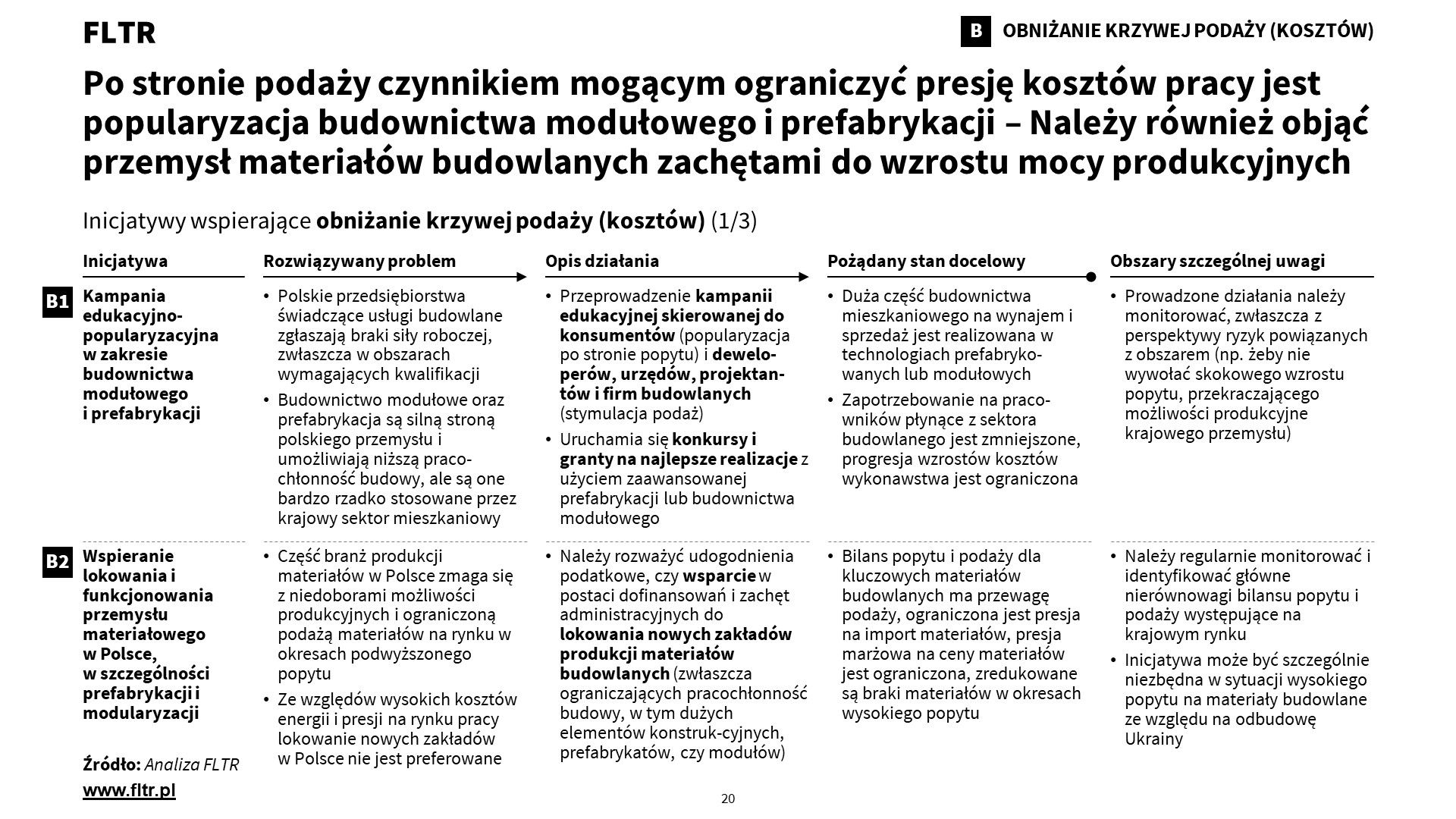

- Kampania edukacyjno-popularyzacyjna w zakresie budownictwa modułowego i prefabrykacji

- Wspieranie lokowania i funkcjonowania przemysłu materiałowego w Polsce, w szczególności prefabrykacji i modularyzacji

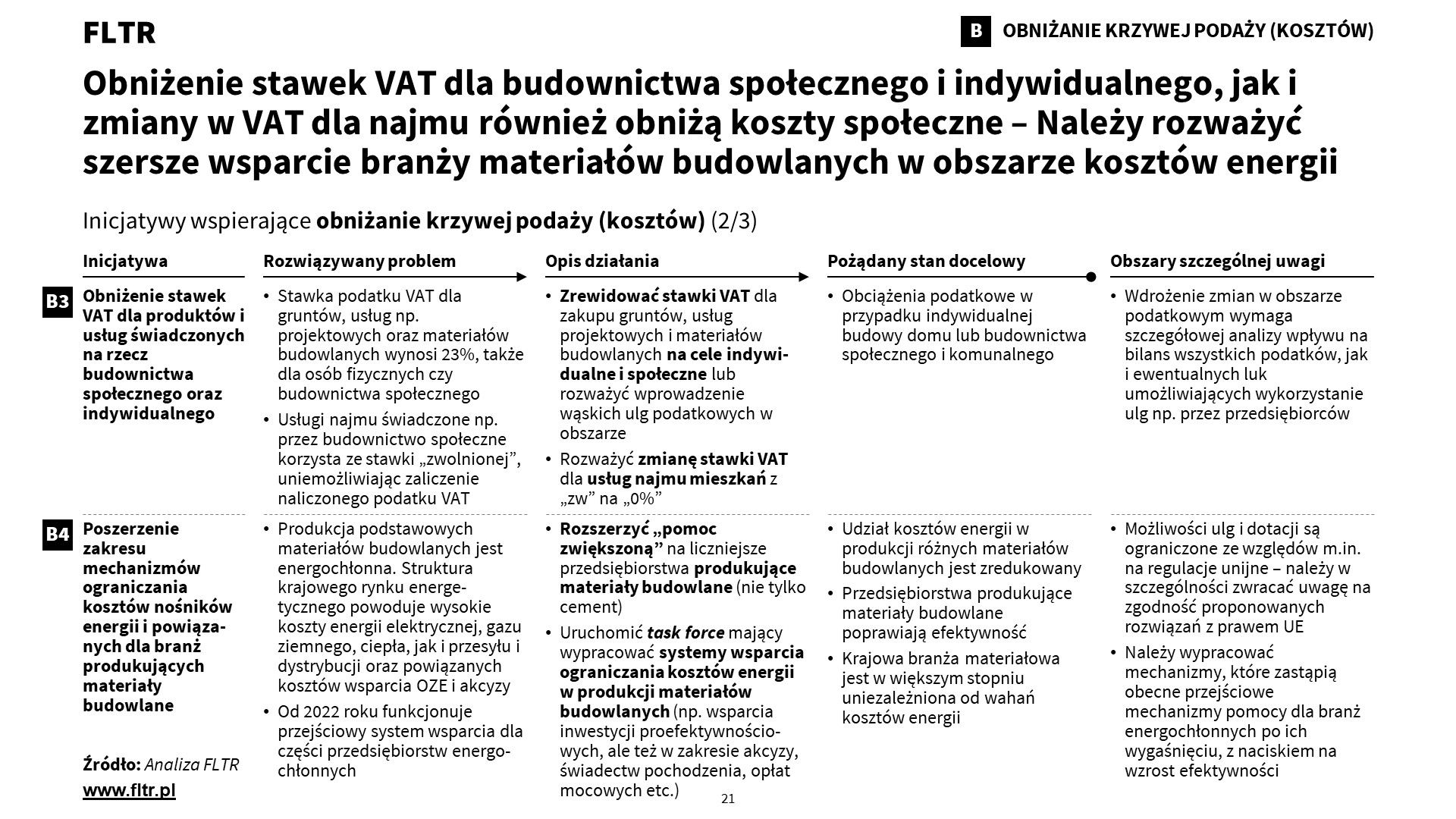

- Rewizja stawek VAT dla produktów i usług świadczonych na rzecz budownictwa społecznego oraz indywidualnego

- Poszerzenie zakresu mechanizmów ograniczania kosztów nośników energii i powiązanych dla branż produkujących materiały budowlane

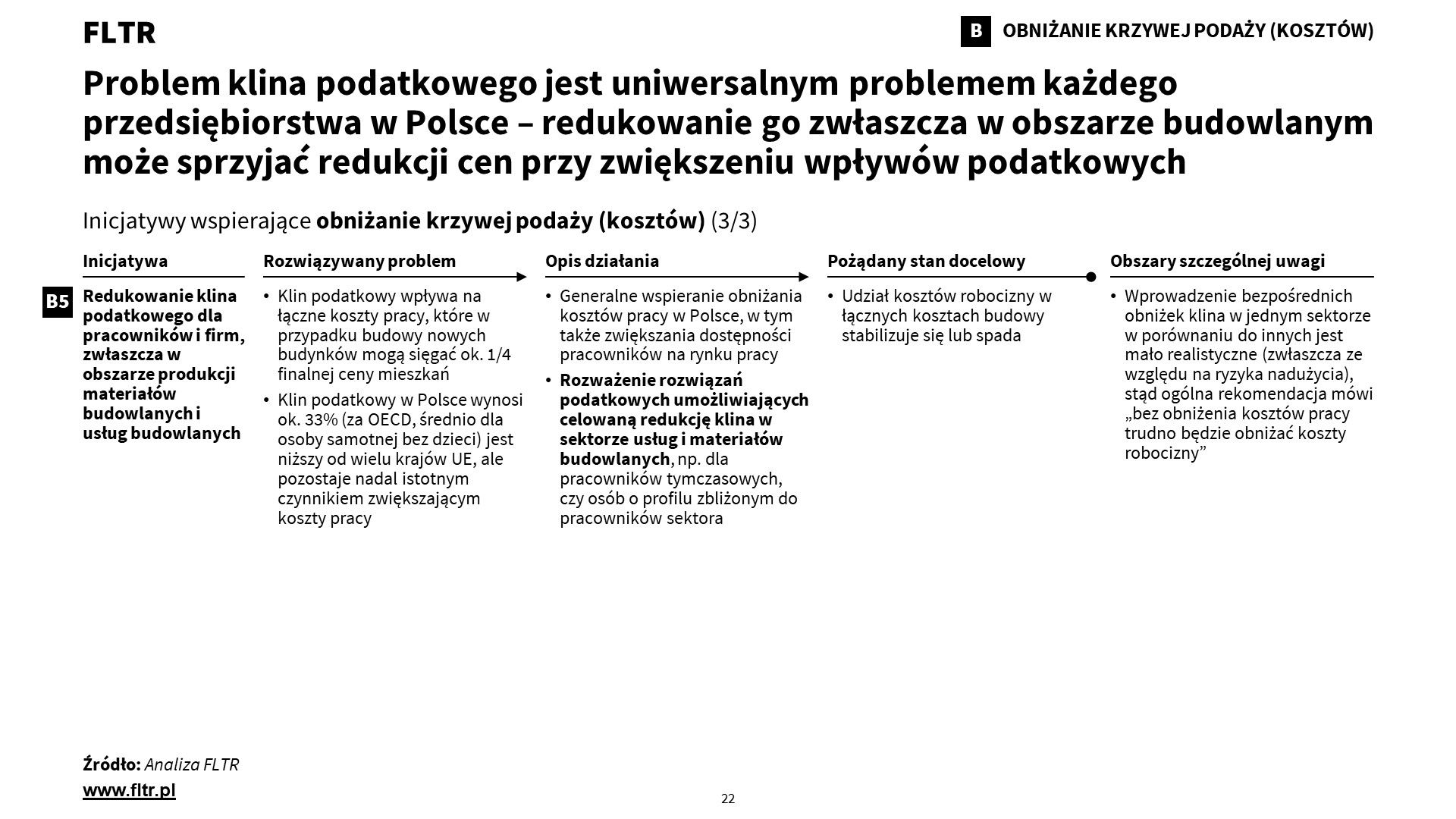

- Redukowanie klina podatkowego dla pracowników i firm, zwłaszcza w obszarze produkcji materiałów budowlanych i usług budowlanych

- C. Racjonalizacja popytu

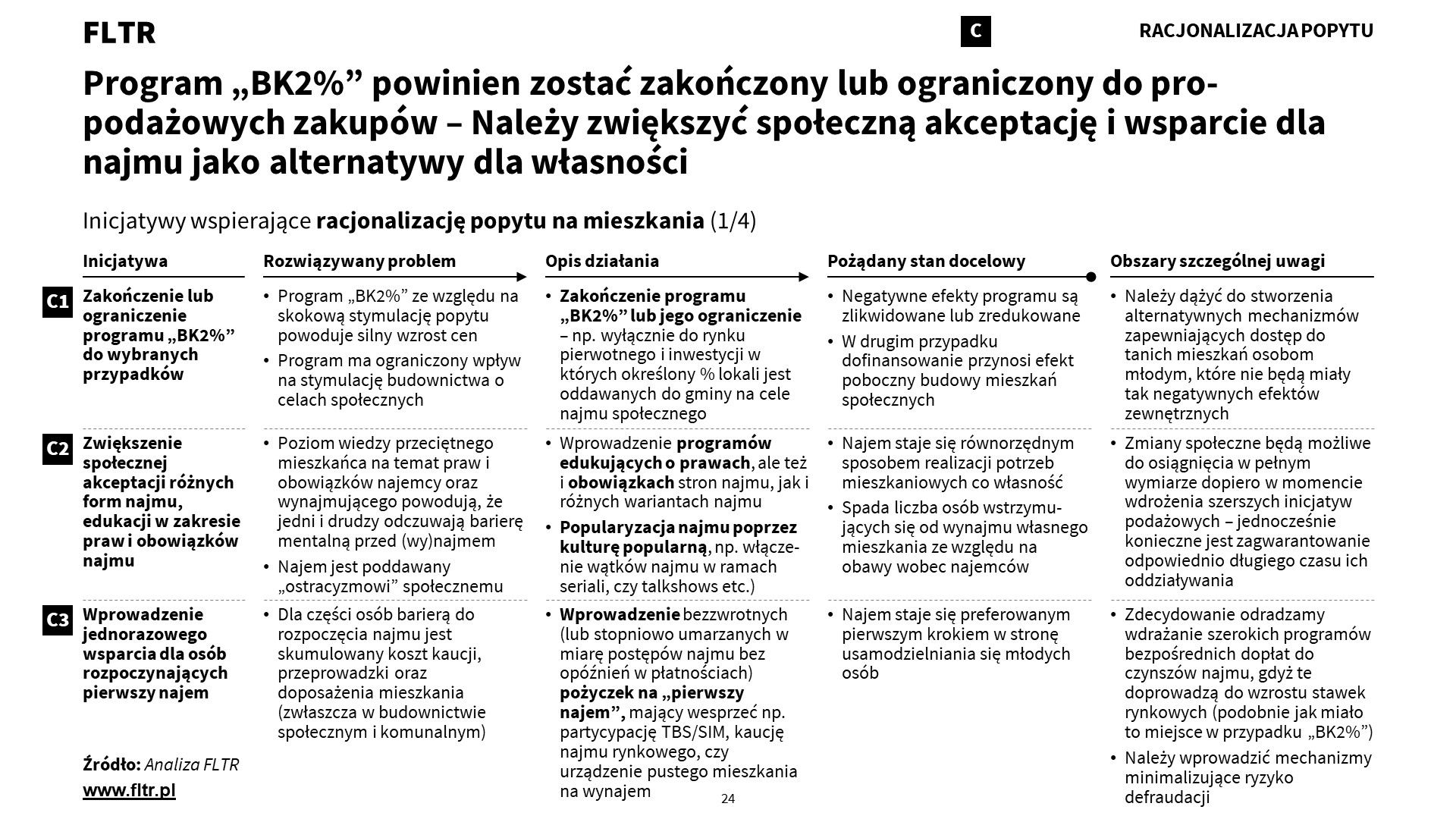

- Zakończenie lub ograniczenie programu „BK2%” do wybranych przypadków

- Zwiększenie społecznej akceptacji różnych form najmu, edukacji w zakresie praw i obowiązków najmu

- Wprowadzenie jednorazowego wsparcia dla osób rozpoczynających pierwszy najem

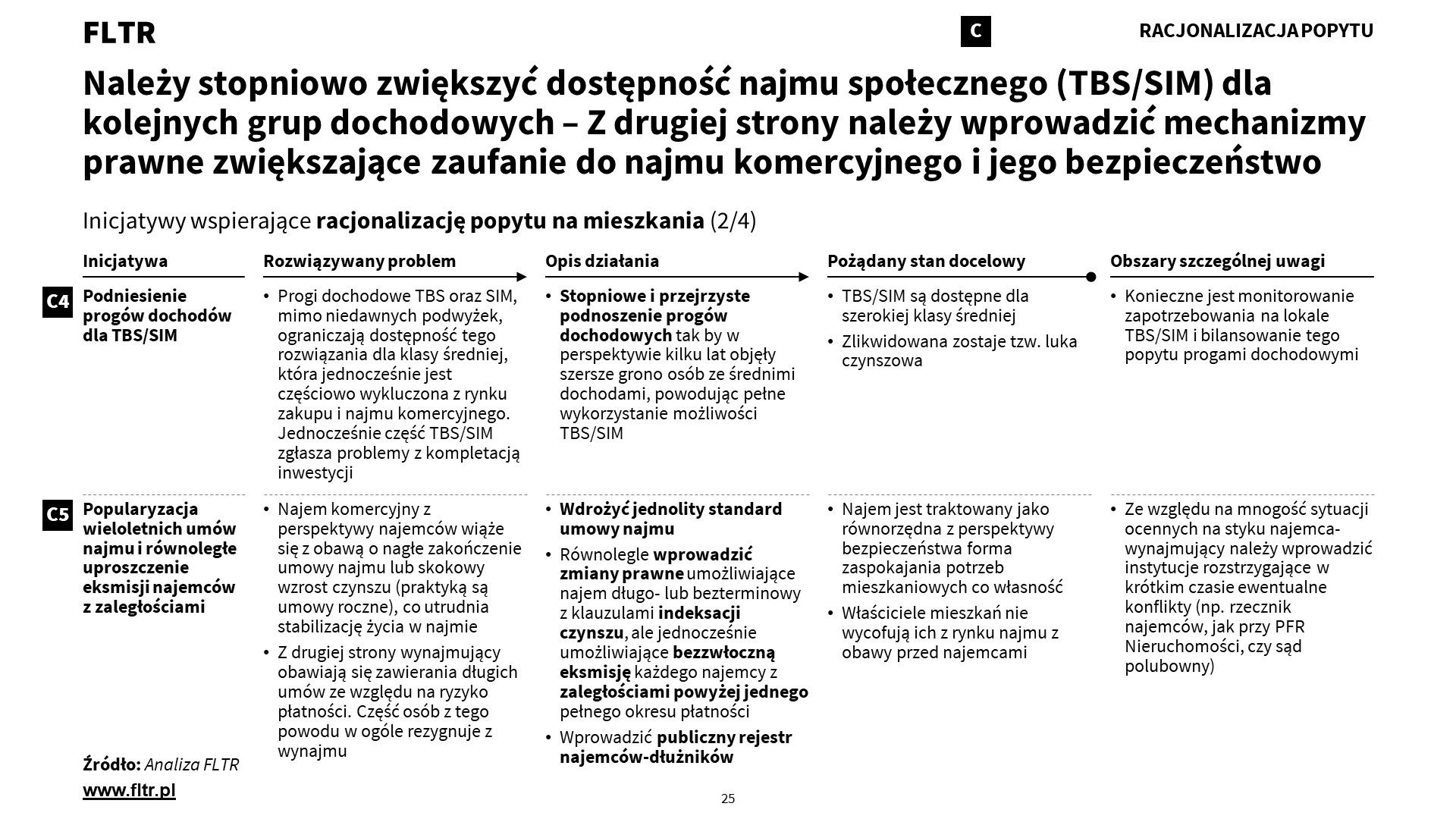

- Podniesienie progów dochodów dla TBS/SIM

- Popularyzacja wieloletnich umów najmu i równoległe uproszczenie eksmisji najemców z zaległościami

- Edukacja nt. zróżnicowanych instrumentów finansowych i emerytalnych, w tym REITów

- Wzrost progresji opodatkowania dochodów z najmu prywatnego (tj. poza działalnością)

- Wprowadzenie ulg podatkowych dla rewitalizacji lokali mieszkalnych na wynajem

- Podwyższenie podatku PCC w powtarzalnym obrocie

- Regulacja najmu krótkoterminowego

- Stopniowe i progresywne opodatkowanie własności większej liczby lokali mieszkalnych niebędących przedmiotem najmu

- A. Stymulowanie wolumenu podaży

Jak naprawić mieszkalnictwo?

Felietony

1. Kontekst i zastrzeżenia do opracowanych rekomendacji

Na początek cztery uwagi co do kontekstu (lub wręcz tez) niniejszego opracowania, jak i zastrzeżenia do warunków jego sporządzenia:

👉

Problem mieszkalnictwa jest uniwersalny i wymaga solidarnego rozwiązania

Ze względu na skalę, istotność i długoletnią historię problemu mieszkalnictwa dla całego społeczeństwa (wpływa on zarówno na warunki życia, dzietność, ułatwienie migracji, rozwój rynku pracy i sytuację gospodarczą) uważamy, że nie ma jednego czy dwóch „łatwych i szybkich rozwiązań” – konieczna jest fundamentalna zmiana warunków systemowych dla pokonania problemu, który w mniejszym czy większym stopniu dotyczy każdego – ale w efekcie oznacza to też, że każda grupa interesu w Polsce w jakiś sposób musi do jego rozwiązania się włączyć.

Trudno mówić o solidarnym społeczeństwie, jeśli nie jest możliwe wypracowanie kompromisu w tak ważnej, a jednocześnie mało światopoglądowej sprawie.

👉

Rozwiązania mogą uderzać w wąskie grupy interesu, dlatego konieczny jest szerszy ich kontekst dający pozytywny efekt gospodarczy dla ogółu

Ze względu na powyższe niektóre z rekomendacji które proponujemy, może wpływać negatywnie na stan posiadania wąskich grup politycznych. Jednakże naszym zamysłem jest poprawa sytuacji mieszkaniowej mieszkańców całej Polski, bez faworyzowania żadnej z nich. Z drugiej strony nasze rekomendacje mają prowadzić do pozytywnych efektów zewnętrznych dla całego społeczeństwa – np. poprawy warunków życia, stymulacji dzietności, uelastycznienia rynku pracy, a w dłuższym horyzoncie wzrostu PKB i wpływów z podatków.

Jeśli proponowane rozwiązania coś komuś zabierają, to staramy się zaproponować alternatywę "coś za coś" i dbamy o ochronę praw nabytych.

👉

Rekomendacje są techniczną i ponadpartyjną próbą kompleksowego rozwiązania istniejących problemów

W szczególności nie tworzymy programu politycznego skierowanego do żadnej grupy wyborczej - część rozwiązań popiera, a część krytykuje aktualne programy wyborcze poszczególnych partii, czy działania rządu lat 2015-2023. Dla ich powodzenia konieczne jest porozumienie ponad podziałami, w ramach szerszego pakietu ustaw, dla powodzenia których wskazana jest umowa społeczna dająca ich niewzruszalność przez okres co najmniej jednej, a najlepiej dwóch kadencji parlamentarnych.

Bez działania rozpisanego na dekadę lub więcej możemy zapomnieć o rozwiązaniu problemu mieszkalnictwa.

👉

Rekomendacje wymagają wypracowania szczegółowych rozwiązań, ale stanowią spójny i synergiczny program

Wskazane rozwiązania są na tyle precyzyjne, żeby móc na ich bazie wypracować konkretne rozwiązania, ale na tyle ogólne, żeby pozostawić swobodę i przestrzeń do dyskusji i znajdowania kompromisu ułatwiających zawarcie ww. umowy społecznej. Jednakże tworząc poszczególne rozwiązania mieliśmy w zamyśle spójny i synergiczny program – z tego względu ewentualne wyłączanie elementów będzie ww. synergie ograniczało. Wskazujemy w każdym przypadku ryzyka, czy obszary wymagające szczególnej uwagi w trakcie ich projektowania i wdrażania.

W stworzenie szczegółowych rozwiązań muszą być zaangażowane strony tworzące mieszkalnictwo, a nie tylko politycy - muszą to być samorządy, firmy deweloperskie, świadczące usługi budowlane, produkujące materiały budowlane, jak i przedstawiciele samych konsumentów - obywateli.

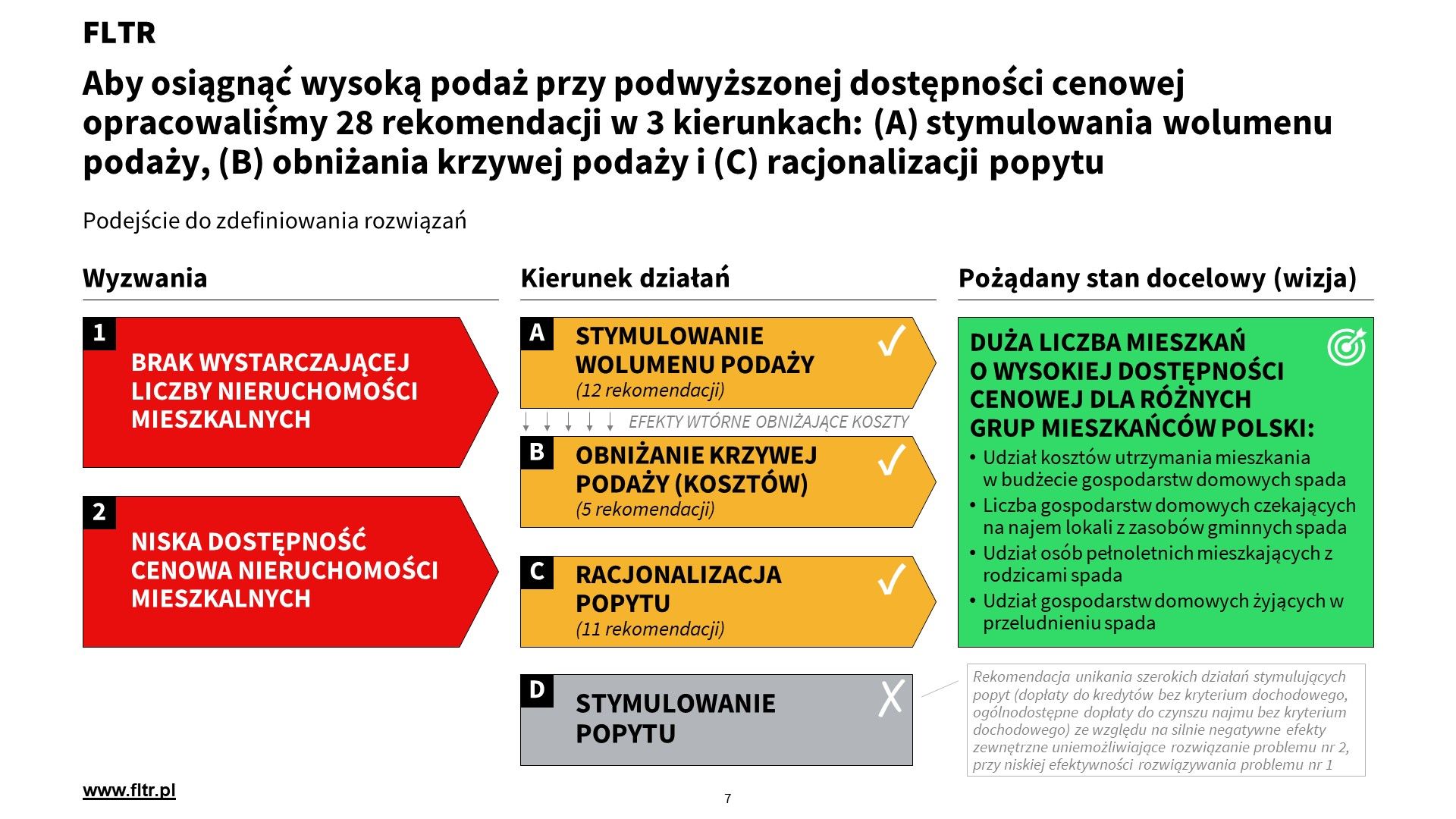

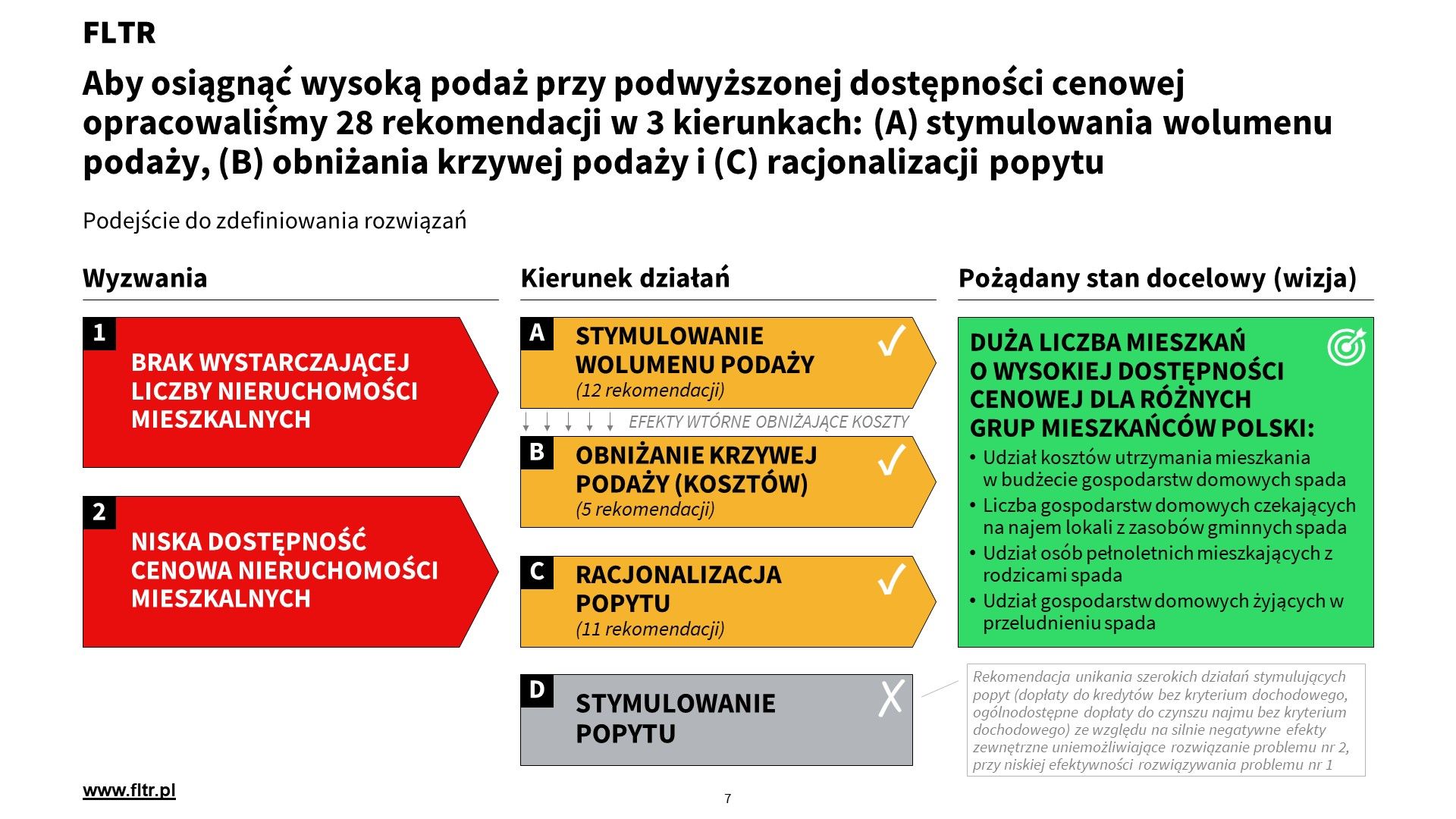

2. Wyzwania mieszkalnictwa, wspólna wizja oraz trzy kierunki działań

Wyzwania mieszkalnictwa

Polskie mieszkalnictwo boryka się z dwoma społeczno-gospodarczo-politycznymi wyzwaniami. Jak w szczegółach definiujemy te problemy?

👉

1) Mimo wysokiej aktywności budowlanej ostatnich dekad nadal brakuje istotnej liczby nieruchomości mieszkalnych

Mimo wybudowania w ostatniej dekadzie niemal 2 mln mieszkań według różnych wskaźników stawiamy tezę o brakujących wolumenie nieruchomości mieszkalnych (dalej „Mieszkań”) w Polsce. Można ten problem różnie definiować, np.:

- liczba mieszkań na 1,000 mieszkańców,

- średnia powierzchnia przypadająca na 1 mieszkańca,

- udział osób do 30. roku życia zamieszkujących z rodzicami,

- udział osób zamieszkujących w przeludnionym mieszkaniu,

- udział kosztów zakupu/najmu i utrzymania w przeciętnym wynagrodzeniu,

- bliżej nieokreślone przeludnienie wśród migrantów nieuchwytywane przez statystyki,

- konieczność imigracji w celu uzupełnienia potrzeb rynku pracy,

- udział nieruchomości nieefektywnych energetycznie lub wymagających generalnego remontu.

Celem niniejszego artykułu oraz rekomendacji nie jest wskazywanie jakiego wolumenu mieszkań nadal może brakować, gdyż jest to tzw. „ruchomy cel”, nie jest to też sedno problemu (patrz punkt 2 poniżej). Jednak biorąc pod uwagę same potrzeby rynku pracy (imigracji) czy luki do standardów UE można jednak mówić o co najmniej 1,0 mln mieszkań do 2030 roku.

👉

2) Obecne ramy rynkowe i regulacyjne skutkują ponad proporcjonalnym wzrostem cen mieszkań i wykluczeniem różnych grup mieszkańców z rynku

Mimo wzrostu wynagrodzeń o niemal 100% w ciągu dekady, ceny ofertowe i transakcyjne dokonały analogicznego dwukrotnego wzrostu, a ceny gruntów nawet trzykrotnego - nominalna siła nabywcza jednego wynagrodzenia nie uległa istotnej poprawie. Biorąc jednak pod uwagę skalę zacieśnienia polityki pieniężnej mającą miejsce od 2021 roku dostępność kredytowa mieszkań spadła o kilkadziesiąt procent. Jednocześnie na najem z zasobu gminnego oczekuje ponad 125 tys. gospodarstw domowych, a koszt najmu rynkowego mieszkania przekracza w wielu miastach 50% dochodu rozporządzalnego osoby wchodzącej na rynek pracy.

Stosowane dotychczas metody stymulacji popytu (utrzymywanie ujemnej realnej stopy procentowej, czy hojne dopłaty do kredytów) skutkują ponadnormatywnym wzrostem cen mieszkań, zwłaszcza w odniesieniu do dochodu rozporządzalnego, czy zdolności kredytowej. Dodatkowo obserwujemy wykluczenie różnych grup społecznych z dostępu do przystępnych cenowo mieszkań, niezależnie od formy ww. dostępu:

- z zakupu mieszkań własnościowych jest wykluczona większość potencjalnych kredytobiorców ze względu na aktualny poziom stóp procentowych i cen nieruchomości - zwłaszcza jeśli są oni wykluczeni z programu "Bezpieczny Kredyt 2%",

- z najmu komercyjnego wykluczone jest duże grono osób pracujących w niższych przedziałach dochodowych,

- z najmu społecznego i komunalnego jest wykluczona większość mieszkańców ze względu na limity dochodowe ustanowione na niskim pułapie (jest to tzw. "luka czynszowa" - dodatkowo te ostatnie formy korzystania z nieruchomości mieszkalnych cechują się ostracyzmem społecznym.

👉

UWAGA: Rynek nieruchomości w Polsce trapi oczywiście więcej problemów, począwszy od ładu przestrzennego, na efektywności energetycznej kończąc, ale dwa powyższe stanowią naszym zdaniem kwintesencję problemu dla którego szukamy rozwiązania. Szczegółowa definicja problemów cząstkowych znajduje się w dalszej części artykułu

Wspólna wizja mieszkalnictwa

Zanim przejdziemy do rozwiązań, to chcielibyśmy podkreślić w tym miejscu, że powyższe problemy trzeba rozwiązywać równolegle - co jest dodatkową przeszkodą, ale było chyba ignorowane w ostatnich dekadach. Kierując w stronę np. tylko ortodoksyjnego zwiększania liczby mieszkań niestety do prowadzimy wzrostu ich cen, co niestety prędzej czy później prowadzi do spadku dostępności cenowej (co obserwujemy w ostatniej dekadzie). Kierując się w stronę tylko dostępności cenowej (tj. narzucania różnego rodzaju rygorów lub wspierania wyłącznie obszaru budownictwa realizowanego przez administrację publiczną) niestety rodzimy ryzyko niskiej podaży - co pokazują bardzo słabe wolumenowo wyniki w obszarze budownictwa komunalnego i społecznego.

🤝

Jeden kierunek reform nie rozwiąże wszystkich problemów mieszkalnictwa - konieczna jest synergia rozwiązań szeregu problemów gospodarstw domowych, prywatnych inwestorów, administracją publicznej i samorządów, deweloperów, firm budowlanych, czy inwestorów instytucjonalnych

Jaka powinna być zatem nasza wspólna wizja mieszkalnictwa w przyszłości?

🔭

Duża liczba mieszkań o wysokiej dostępności cenowej dla różnych grup mieszkańców Polski

Oczywiście powyższa wizja jest ogólna, ale takie są wizje - odpowiadają za sedno kierunku strategii, pod którym wszyscy mogą się podpisać - a która w tym przypadku łączący ilość mieszkań z ich szeroką dostępnością cenową. Wydaje nam się, że nie ma w Polsce nikogo o dobrych intencjach, kto nie chciałby zrealizowania powyższej wizji.

Nie wiemy ile będzie potrzeba ww. mieszkań, bo nie wiemy jak duża będzie migracja do Polski, czy jak dalej potoczą się losy naszej demografii. Nie wiemy jak będą się zachowywały ceny materiałów budowlanych, wynagrodzenia, czy stopy procentowe. Dlatego wizję tę wspieramy kilkoma ważnymi wskaźnikami - jesteśmy przekonani, że o ile te wartości będą ulegały poprawie, o tyle będziemy szli w dobrą stronę i będziemy coraz bardziej zadowoleni z naszego mieszkalnictwa:

- Udział kosztów utrzymania mieszkania w budżecie gospodarstw domowych spada

- Liczba gospodarstw domowych czekających na najem lokali z zasobów gminnych spada

- Udział osób pełnoletnich mieszkających z rodzicami spada

- Udział gospodarstw domowych żyjących w przeludnieniu spada

(oczywiście poniższą listę można rozwijać).

Trzy kierunki działań

Dla tak zdefiniowanego wyzwania i wizji widzimy trzy główne kierunki dla rozwiązań płynących ze strony legislacji i finansowania, które powinny wspierać nasze mieszkalnictwo:

A. Stymulowanie wolumenu podaży gruntów i mieszkań

B. Obniżanie krzywej podaży mieszkań (tj. redukowanie kosztów budowy)

C. Racjonalizacja popytu

A. Po pierwsze stymulowanie wolumenu podaży gruntów i mieszkań, które możemy streścić hasłem:

👉

„Więcej gruntów budowlanych, mniej ryzyka i więcej budowanych mieszkań”

W tym obszarze zdefiniowaliśmy 4 cele dla naszych rekomendacji:

- Zwiększenie ilości prywatnych i publicznych gruntów w obrocie rynkowym

- Zwiększenie infrastrukturalnego i urbanistycznego przygotowania gruntów

- Deregulacja barier dla efektywnego i bezpiecznego procesu deweloperskiego

- Zwiększenie skali prywatnego, publicznego i mieszanego budownictwa mieszkań

Cele te mają zostać osiągnięte zarówno przez działania po stronie gruntów, procesu deweloperskiego, jak i aktywności budowlanej.

B. Trzy pierwsze z powyższych celów - poprzez wzrost podaży gruntów - wspierały drugi kierunek działań, mianowicie obniżanie krzywej podaży mieszkań (tj. redukowanie kosztów budowy), czyli:

👉

„Koszty zbudowania budynku mieszkalnego jest możliwie niski”

W tym obszarze - poza obniżeniem kosztów gruntów - zdefiniowaliśmy 3 cele dla naszych rekomendacji:

- Obniżenie presji kosztowej ciążącej na producentach materiałów budowlanych

- Obniżenie presji kosztów pracy ciążących na całym sektorze budowlanym

- Ograniczenie obciążeń podatkowych ciążących na budownictwie mieszkaniowym

Wszystkie te działania mają doprowadzić co najmniej do stabilizacji kosztów wytworzenia lokali mieszkalnych, a przy sprzyjających warunkach makroekonomicznych do ich obniżenia - mimo wyższej aktywności produkcyjnej.

C. Wreszcie trzeci kierunek to racjonalizacja popytu, czyli dążenie do tworzenia różnych strumieni popytu na rynku nieruchomości mieszkalnych, a nie tylko koncentrowanie go na zakupie lokali mieszkalnych:

👉

„Popyt na zakup mieszkania jest bardziej racjonalny i dopasowany do potrzeb”

W tym kierunku zdefiniowaliśmy 4 cele:

- Zakończenie lub ograniczenie negatywnych efektów „Bezpiecznego Kredytu 2%”

- Popularyzacja różnych form najmu jako alternatywy dla własności

- Racjonalizacja prywatnych inwestycji w lokale mieszkalne

- Racjonalizacja działalności ograniczających podaż i zwiększających ceny

Trzy ostatnie z tych celów mają za zadanie ograniczyć popyt na lokale mieszkalne - poprzez tworzenie atrakcyjnych alternatyw dla własności nieruchomości mieszkalnych (zróżnicowany, dostępny i bezpieczny rynek najmu, atrakcyjne alternatywy inwestycyjne), ale też mechanizmy motywujące do ograniczenia bezpośrednich prywatnych inwestycji w ten sektor (ale nie zakazujących ich!) do racjonalnego minimum, albo skierowanie ich na te obszary rynku, które wspierają ogólną wizję (czyli rynek najmu długoterminowego).

Połączenie efektów tych inicjatyw - większa i tańsza (lub nie droższa) podaż oraz mniejszy (w niektórych obszarach) popyt zgodnie z prawidłami mikroekonomii powinny doprowadzić w przypadku takich dóbr jak mieszkania spadek ich cen - przy wzroście dostępnej ich liczby. I to właśnie jest cel, który powyżej zdefiniowaliśmy.

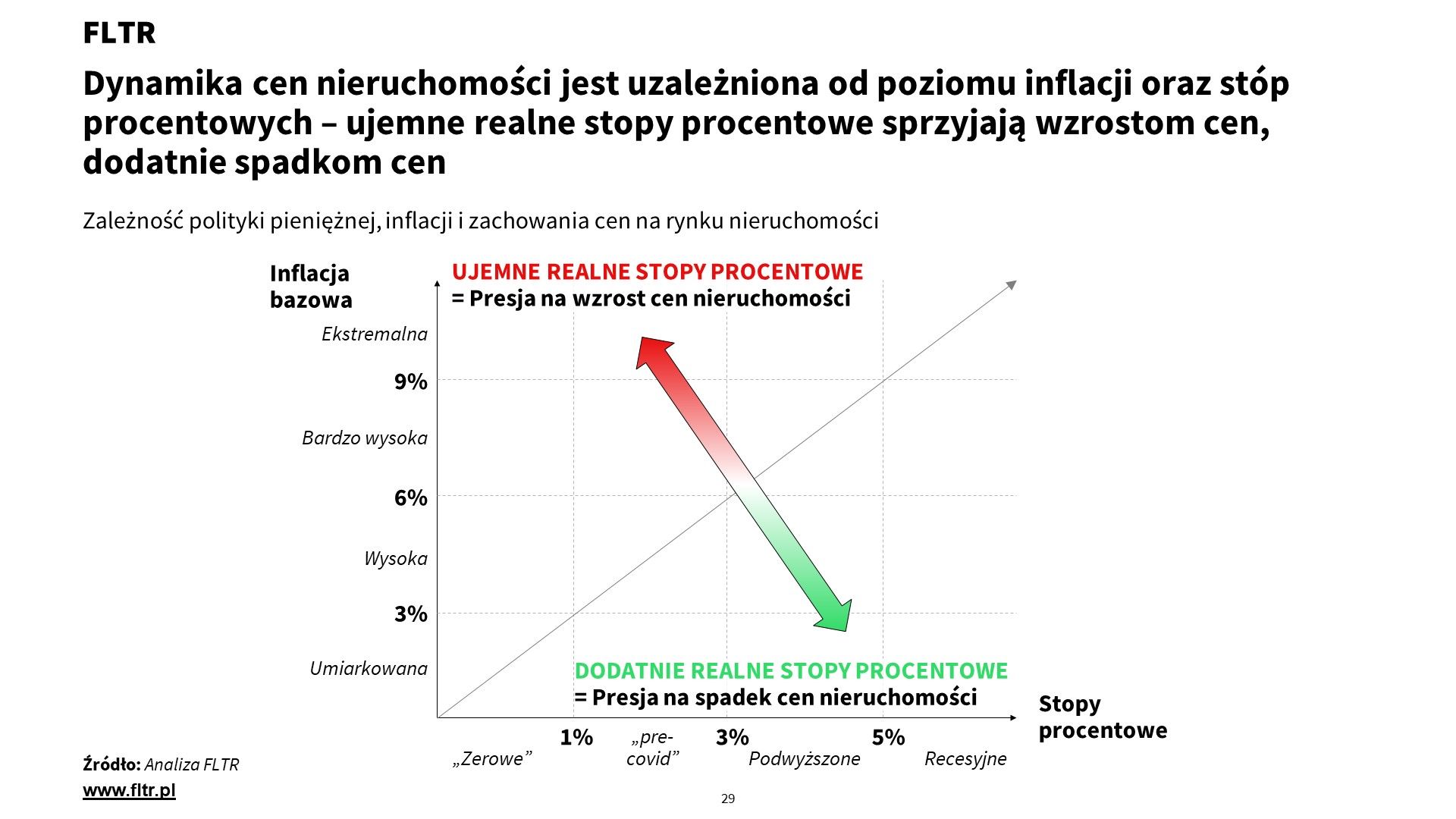

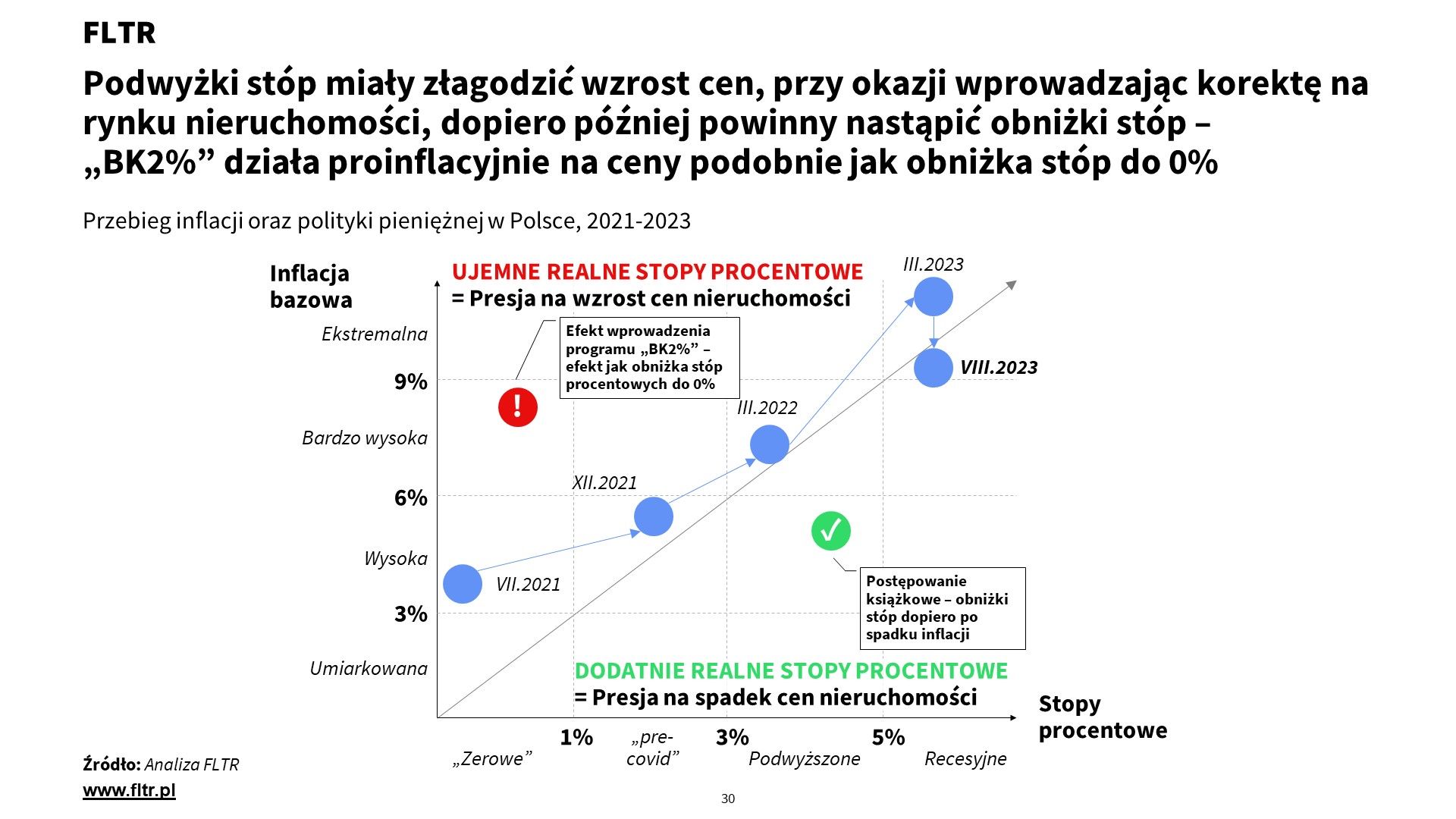

Rekomendujemy w tym miejsce unikać za wszelką cenę szerokich działań stymulujących popyt (np. dopłaty do kredytów bez kryterium dochodowego, ogólnodostępne dopłaty do czynszu najmu bez kryterium dochodowego) ze względu na silnie negatywne efekty zewnętrzne uniemożliwiające rozwiązanie problemu nr 2 (dostępność cenowa), przy niskiej efektywności rozwiązywania problemu nr 1 (brak istotnej stymulacji podaży). W dużym skrócie szerokie dopłaty powodują silną reakcję cenową, niwecząc starania w innych obszarach.

Poniższy przykład tłumaczy wpływ polityki pieniężnej, a zwłaszcza programów dopłat do odsetek na presję na zmianę cen nieruchomości.

👉

UWAGA: Programy wspierające popyt powinny dążyć do ochrony grup najbardziej potrzebujących, a rolę tę lepiej czy gorzej spełniają od lat np. dodatki mieszkaniowe, mieszkania komunalne, socjalne i TBSy/SIMy, przez krótki czas Mieszkanie +, a przyszłości powinny objąć także SANy. Obszar ten należy rozwijać poprzez dalszą aktywizację budownictwa komunalnego, czy społecznego.

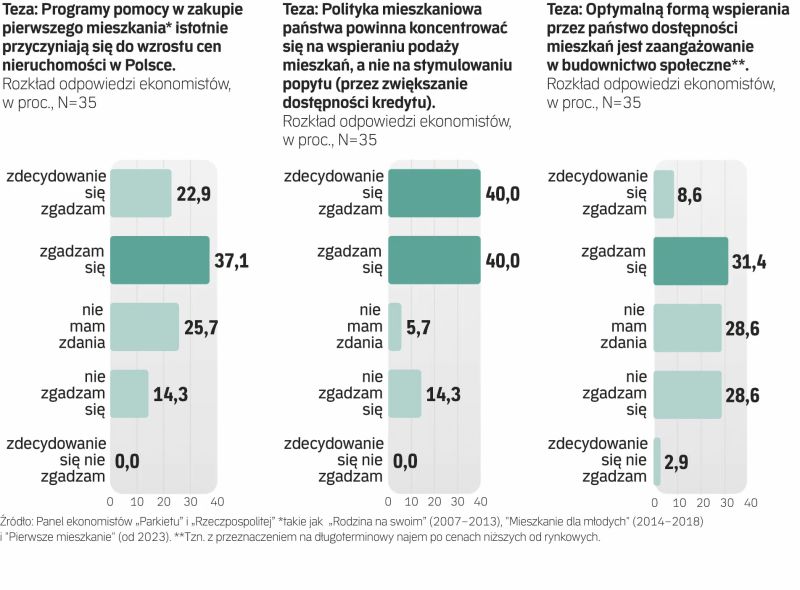

UWAGA: Nie różnimy się w tym miejscu od panelu 35 ekspertów, których kilka miesięcy temu przepytały gazety "Parkiet" i "Rzeczpospolita", spośród których tylko 5 (czyli 14%) było zdania, że programy pomocy w zakupie pierwszego mieszkania nie przyczyniają się do wzrostu cen nieruchomości. Zdecydowania większość, bo 21 (czyli 60% respondentów) była zdania, że programy te zwiększają ceny (a więc i obniżają dostępność - przynajmniej dla grona ich beneficjentów). Jednocześnie 80% było zdania, że należy wspierać podaż mieszkań, a nie popyt na nie. W zakresie budownictwa społecznego zdania "za" i "przeciw" były podzielone po równo - tu jesteśmy jednak zdania, że ten obszar działań ma znaczenie dla racjonalizacji popytu.

Kiedy nasza wizja może dojść do skutku?

Nie istnieje "magiczna różdżka", czy inne cudowne rozwiązanie, które problemy mieszkalnictwa powstające latami, a nawet dekadami (budownictwo społeczne i komunalne) rozwiąże w rok, czy dwa (choćby dlatego, że wg PZFD średni czas realizacji projektu deweloperskiego wynosi 5 lat). Jednocześnie obecne warunki makroekonomiczne temu nie sprzyjają (wysoka inflacja i konieczność utrzymywania wysokich stóp procentowych skutkują niską zdolnością kredytową - a dodatkowo luka dostępności pracowników na rynku pracy skutkuje szybkim wzrostem kosztów robocizny). Ale naszym zdaniem warto postawić przed nami ambitny cel, aby w 2027 roku, tj. na koniec następnej kadencji parlamentu (o ile wcześniej nowo wybrany rząd nie upadnie), mieć uchwalony, wdrożony w życie i rozpędzony pakiet działań, który da nam pewność - poprzez poprawiające się wskaźniki o których pisaliśmy powyżej - że jesteśmy na właściwej ścieżce.

A właśnie w 2027 roku przypada 28 lat od pierwszych częściowo wolnych wyborów i powstania III RP. Przypadkiem mamy właśnie 28 szczegółowych rozwiązań i rekomendacji.

3. 28 szczegółowych rozwiązań

Przejdźmy zatem do szczegółów tego, co proponujemy - czyli "jak" osiągnąć naszą wizję i cele. Zebraliśmy 28 inicjatyw, które rekomendujemy przyszłym rządzącym Polską - niezależnie od barw politycznych. W szczególności w niektórych z nich rekomendujemy (lub odradzamy) niektóre działania obecnej partii rządzącej (to na wypadek gdyby opozycja wygrała i zamierzała wszystkie działania poprzedników unieważnić), jak i ugrupowań opozycyjnych (gdyby obecny rząd kontynuował i poszukiwał nowych inspiracji).

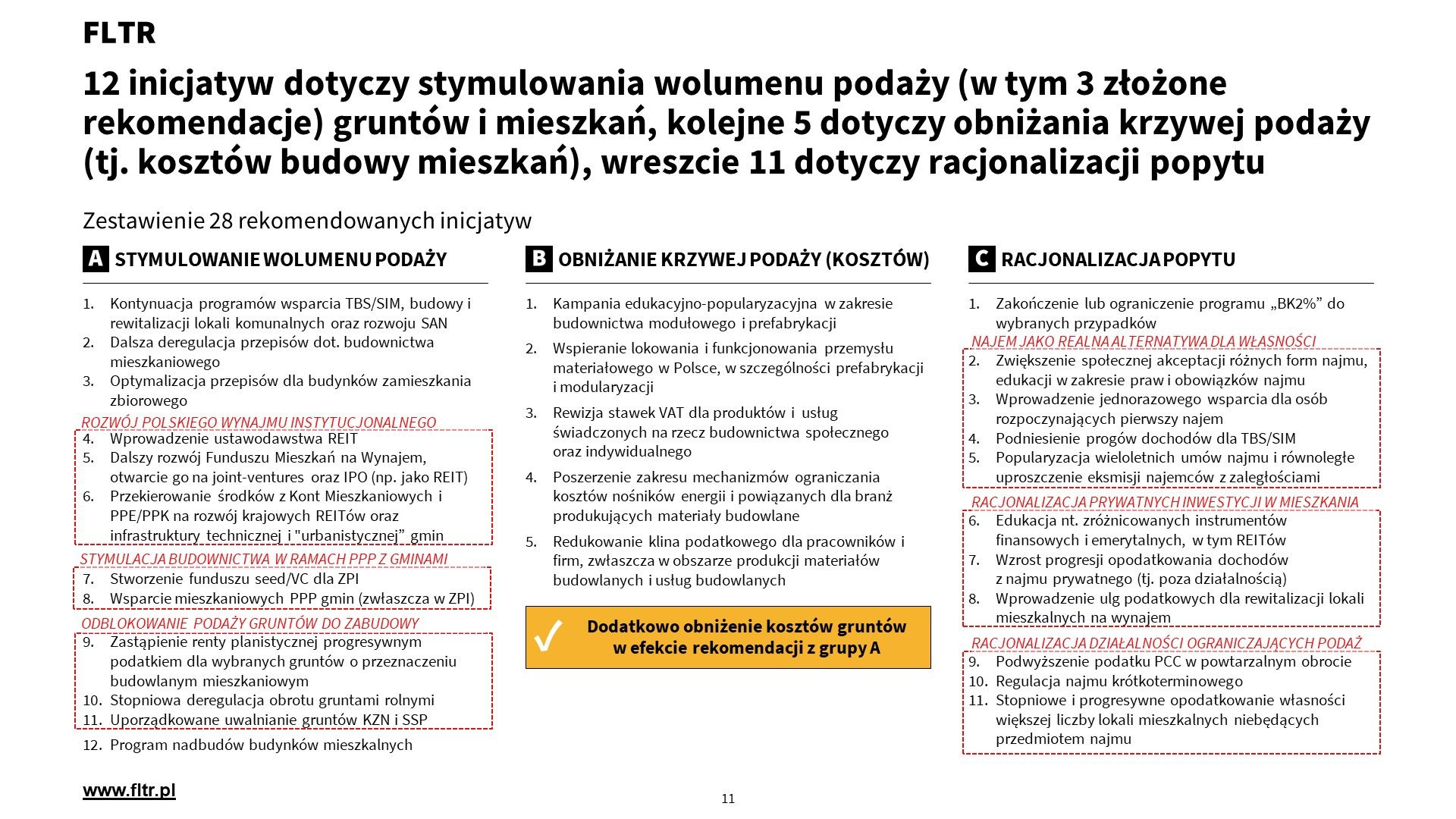

Mamy w związku z tym:

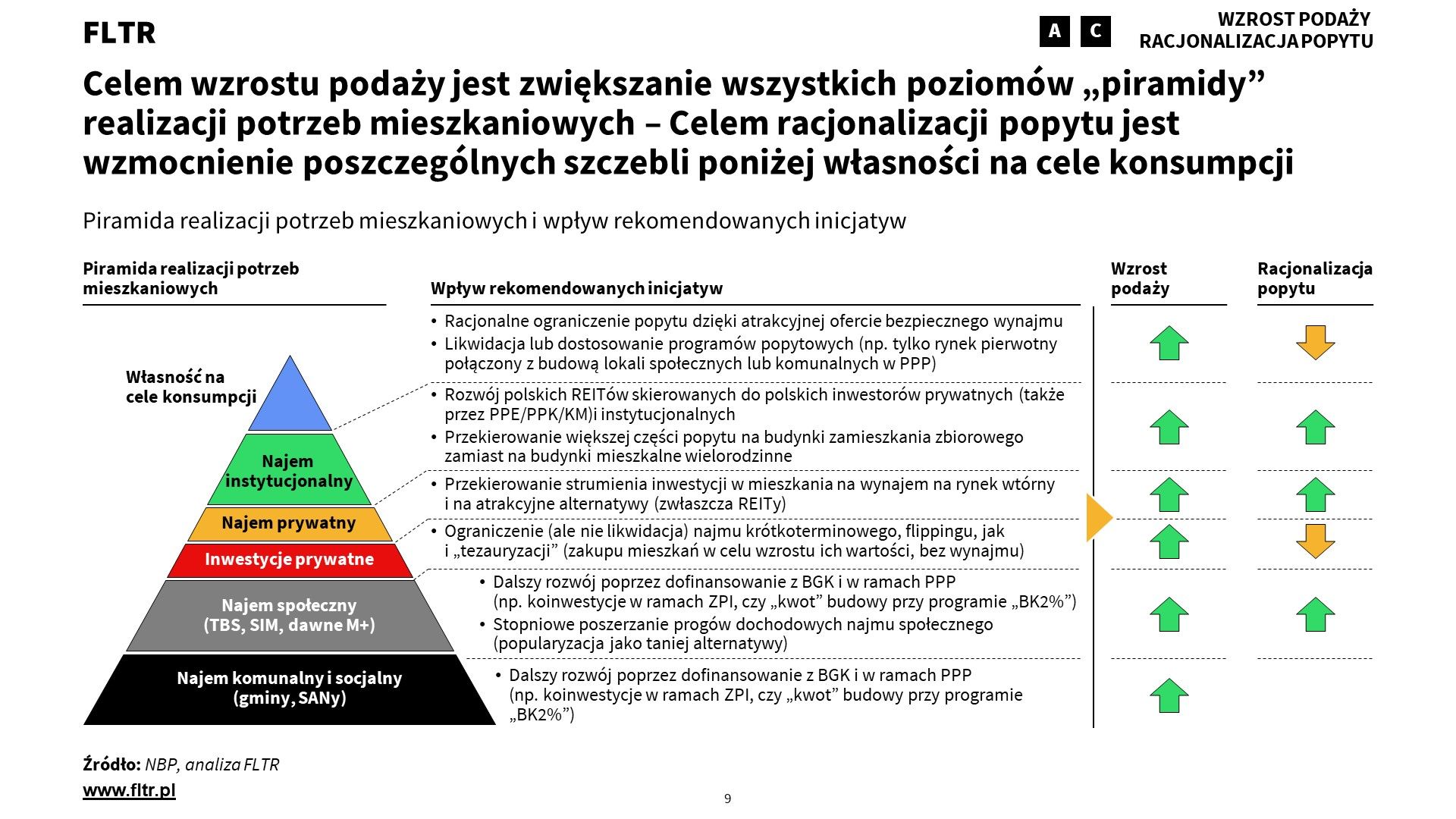

A. 12 inicjatyw związanych ze stymulowaniem podaży (z czego trzy łączą się w większe grupy takie jak rozwój wynajmu instytucjonalnego, stymulacja budownictwa w ramach PPP z gminami oraz odblokowanie podaży gruntów do zabudowy)

B. 5 inicjatyw związanych z obniżaniem krzywej podaży (oraz pośredni efekt obniżenia kosztów gruntów dzięki części rekomendacji z grupy A powyżej)

C. 11 inicjatyw racjonalizacji popytu (z czego również trzy łączą się w większe grupy takie jak stymulacja najmu jako realnej alternatywy dla własności, racjonalizacja prywatnych inwestycji w mieszkania oraz racjonalizacja działalności ograniczających podaż mieszkań)

Przejdźmy przez poszczególne obszary.

A. Stymulowanie wolumenu podaży

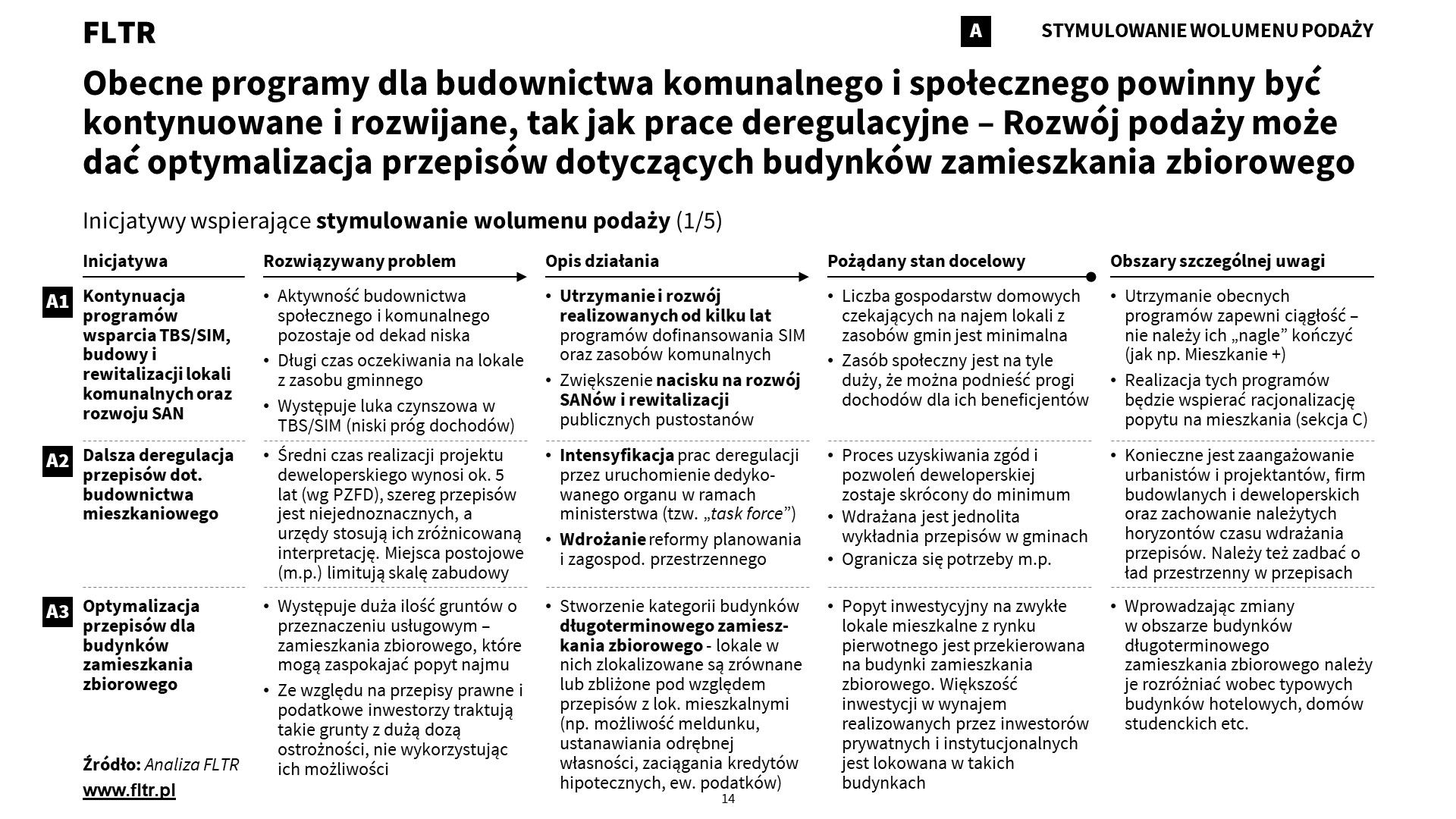

Obszar stymulowania podaży obejmuje po pierwsze (inicjatywa A1) rekomendację kontynuacji i dalszego rozwoju programów wspierających budownictwo społeczne i komunalne. Jest to konieczny element dla działań w obszarze racjonalizacji popytu, a ze względu na rekomendowaną długofalowość strategii. Sugerujemy w tym miejscu jego dalszy rozwój i wprowadzanie kolejnych usprawnień, a nie ich "ucinanie" jak to miało miejsce w przypadku programu Mieszkanie+ (jest to zwłaszcza rekomendacja dla potencjalnych nowych rządzących).

Oczywistą rekomendacją jest także (A2) kontynuacja deregulacji, czy raczej optymalizacji, przepisów dotyczących budownictwa mieszkaniowego z naciskiem na skracanie procesu i jego większą przewidywalność - wraz z ujednoliceniem wykładni na poziomie samorządów, jak i pełnym i szybkim wdrożeniem nowelizacji Ustawy o planowaniu i zagospodarowaniu przestrzennym (dalej uzipp). W tym zakresie konieczne jest stworzenie dedykowanego organu w ramach ministerstwa odpowiadającego za budownictwo i powołanie tzw. task force obejmującego uczestników rynku nieruchomości (samorządy, branże, etc.). Jego celem byłoby regularne, systematyczne i długofalowe usprawnianie procesów administracyjnych. Nie chodzi tu tylko o "luzowanie" wymogów - a raczej o standaryzację procesu, zwiększanie jego przewidywalności i płynności.

Rekomendujemy również (A3) usankcjonowanie budynków zamieszkania zbiorowego jako pełnoprawnego produktu inwestycyjnego, w ten sposób aby większa część popytu inwestycyjnego mogła się nimi zaspokajać, zwiększając tym samym podaż zwykłych lokali mieszkalnych. Dzisiaj te obiekty są trudniejsze do sfinansowania, cieszą się mniejszym zainteresowaniem inwestorów, a de facto wypełniają te same potrzeby mieszkaniowe co budynki mieszkalne.

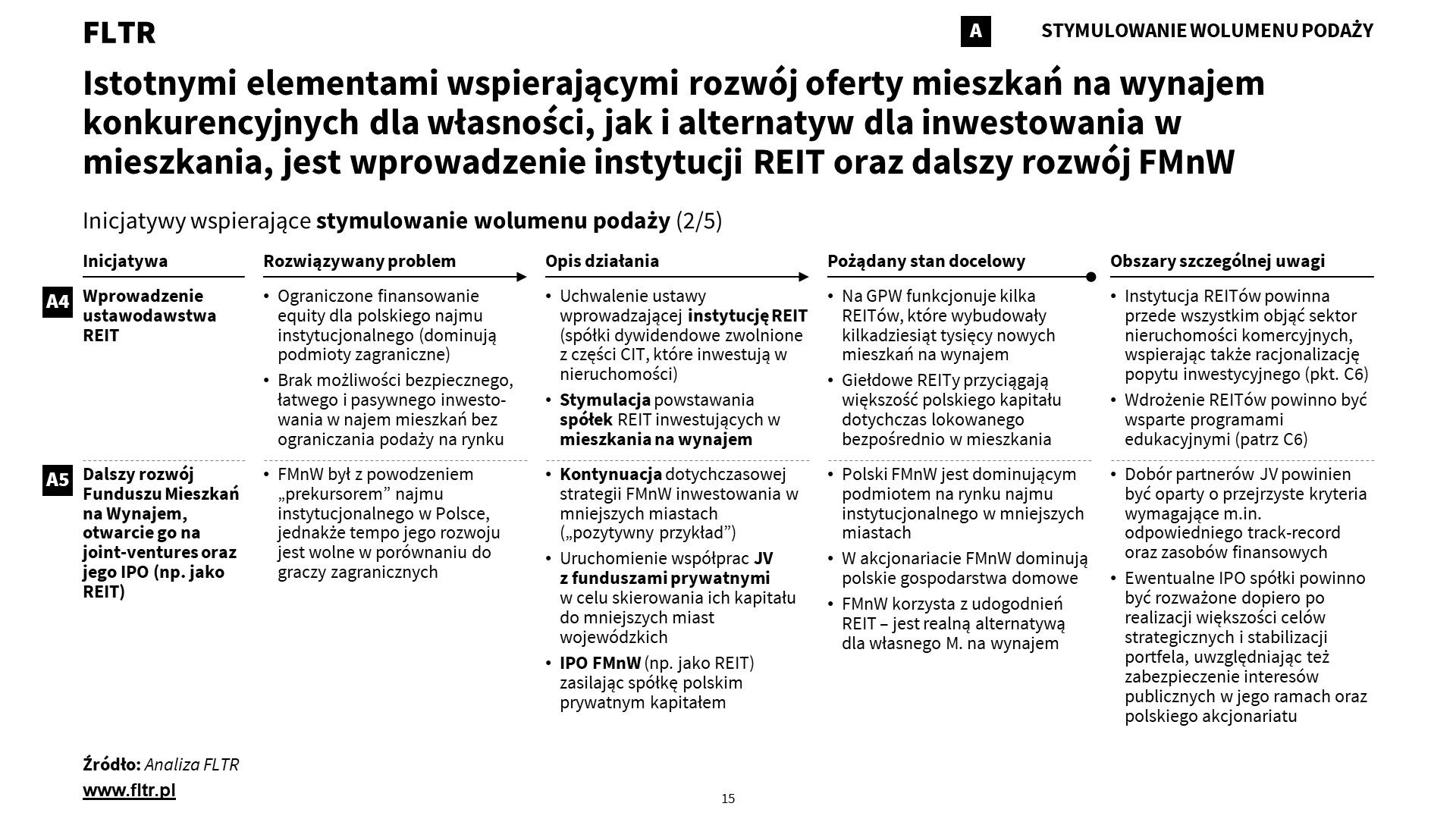

Kolejny obszar to trzy inicjatywy wspierające rozwój wynajmu instytucjonalnego, koncentrującego się na polskim rynku i finansowanego przez polskich prywatnych i publicznych inwestorów. Wprowadzenie (A4) reżimu REIT jest niezbędnym krokiem do ugruntowania innych inicjatyw, dając polskim gospodarstwom domowym proste i bezpieczne narzędzie do oszczędzania i inwestowania, w przypadku którego łatwiej redukować negatywne efekty zewnętrzne dużego popytu inwestycyjnego.

W szczególności (A5) widzimy tutaj rolę Funduszu Mieszkań na Wynajem ponownie jako pioniera rynku - rekomendujemy utrzymanie i dalszy rozwój tego podmiotu, zarówno poprzez dawanie "pozytywnego przykładu" dla prywatnych funduszy, realizowanie projektów joint-venture, jak i potencjalnie pierwszy polski REIT skierowany do polskich rodzin.

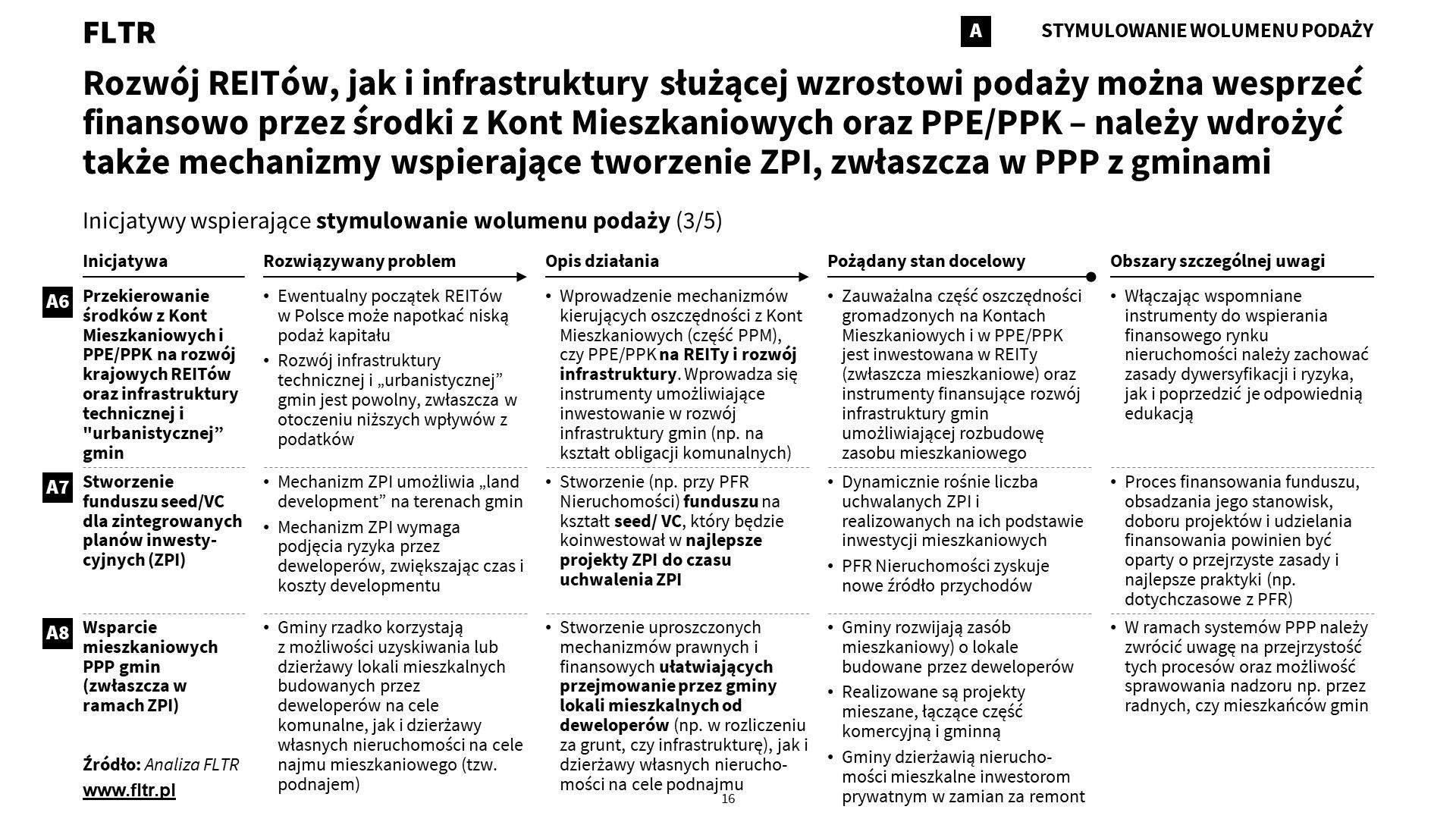

Rekomendujemy także, by (A6) stworzenie mechanizmów umożliwiających inwestowanie środków z Kont Mieszkaniowych (element Programu Pierwsze Mieszkanie), jak i PPE/PPK we wsparcie rozwoju REITów (czy też nawet samego FMnW), jak i infrastruktury technicznej (drogi, media, komunikacja miejska, parkingi) i "urbanistycznej" (plany ogólne, plany miejscowe, procedowanie zintegrowanych planów inwestycyjnych) gmin, dzięki której łatwiej budować kolejne mieszkania.

We wspomnianej już nowelizacji uzipp dopatrujemy się dużej szansy na rozwój land developmentu i przyspieszenie zabudowy, koordynując działania inwestorów i potrzeby gmin. Rekomendujemy (A7) stworzenie np. przy PFR Nieruchomości funduszu seed/venture capital (na kształt np. PFR Ventures), którego celem byłoby koinwestowanie w zintegrowane plany inwestycyjne (ZPI), redukując ryzyko deweloperów i motywując do licznego uchwalania takich planów i realizacji miastotwórczych inwestycji.

Współpraca biznesu z gminami (A8) powinna być też uproszczona do minimum, zwłaszcza w ramach ww. ZPI, ale nie tylko. Regulacje powinny przynieść uproszczenie mechanizmów prawnych i finansowych (także podatkowych), które ułatwiłyby gmino przejmowanie lokali mieszkalnych od deweloperów w zamian za konkretne działania inwestycyjne. Współpraca powinna objąć także możliwość transparentnej dzierżawy pustostanów inwestorom prywatnym, którzy w zamian za rentę dzierżawy i pokrycie kosztów modernizacji tychże nieruchomości mogliby czerpać dochody przez odpowiedni dla inwestycji czas - bez utraty własności przez gminy.

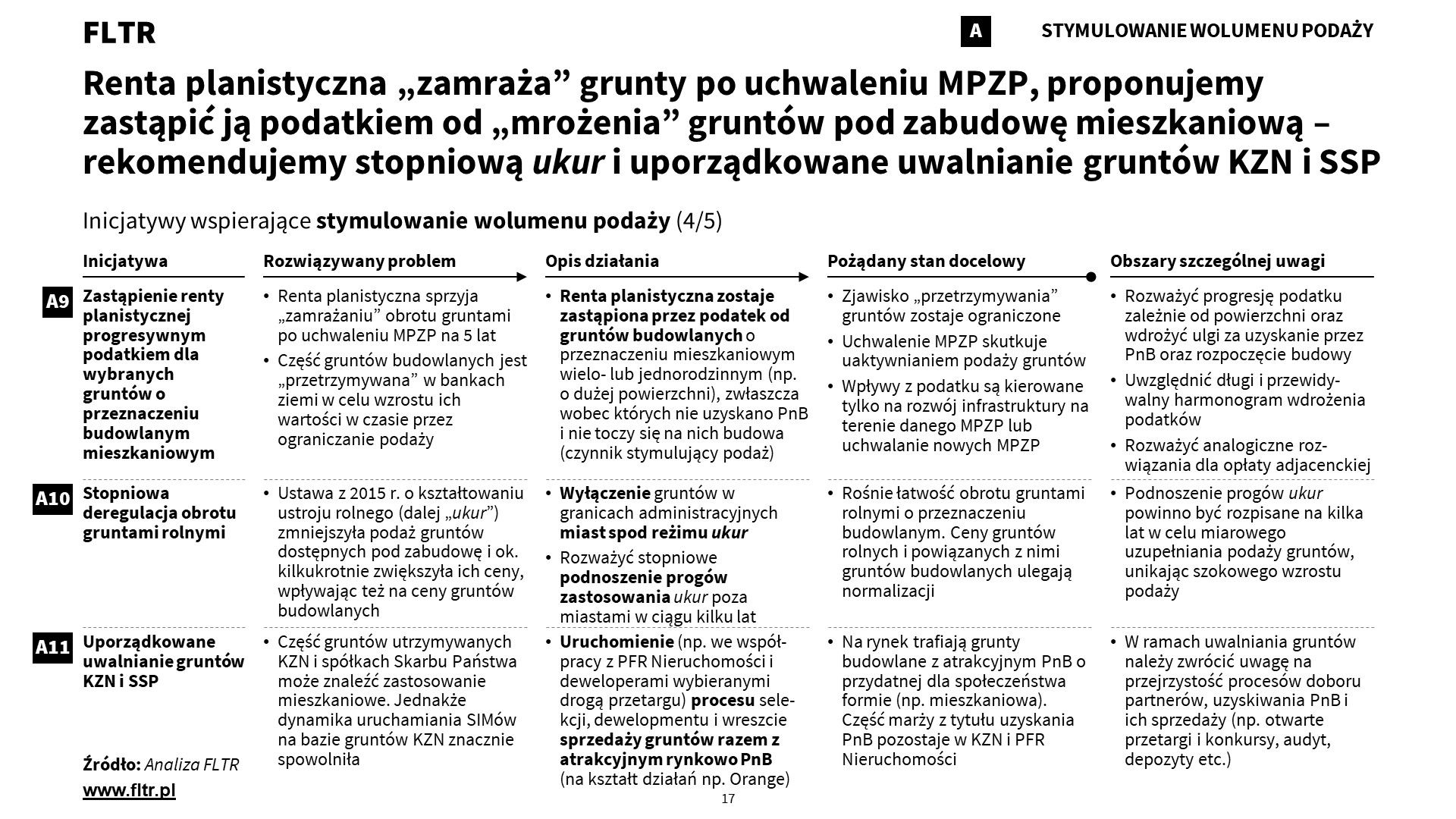

Jednym z najważniejszych działań (A9) jest "odmrożenie" podaży gruntów w prywatnych i publicznych rękach poprzez likwidację renty planistycznej (obecnie działa ona jako podatek i powoduje "zamrożenie" podaży gruntów na 5 lat po uchwaleniu MPZP). W jej miejsce proponujemy wprowadzenie progresywnego podatku dla odpowiednio dużych gruntów, które mają przeznaczenie budowlane mieszkaniowe. Mechanizm ten ma motywować właścicieli gruntów do szybkiego uzyskiwania PnB i realizacji na nich budowy lub ich odsprzedaży, zamiast oczekiwania na wzrost ich wartości. Ze względu na konieczny czas przygotowania się właścicieli nieruchomości w tym obszarze rekomendujemy odpowiednio długi i przewidywalny harmonogram wdrożenia ww. podatku.

W zakresie gruntów rolnych (A10) rekomendujemy po pierwsze niezwłoczne wyłączenie gruntów rolnych w granicach administracyjnych miast spod reżimu ustawy o kształtowaniu ustroju rolnego (dalej ukur), przyspieszając i ułatwiając dostęp do nich w ramach procesów deweloperskich. Należy także rozważyć stopniowe, rozpisane na kilka lat, podnoszenie progów funkcjonowania ukur poza miastami w celu rozprężenia cen gruntów.

W zakresie (A11) gruntów należących do KZN i innych spółek Skarbu Państwa rekomendujemy przystąpienie do ich uwalniania na rynek prywatny lub w ramach koinwestycji z gminami, przy czym rekomendujemy stopniowość i uporządkowanie tych procesów. Powyższe banki ziemi zostały już częściowo wykorzystane w najłatwiejszych obszarach na projekty Mieszkanie+ oraz SIM, dlatego wymagana jest rozwaga i przygotowanie tych inwestycji - tu rekomendujemy poświęcenie czasu na selekcję i dewelopment tychże gruntów np. we współpracy z PFR Nieruchomości, korzystając z możliwości ustawy o ułatwieniach w przygotowaniu i realizacji inwestycji mieszkaniowych oraz inwestycji towarzyszących (dalej lex deweloper) oraz uzipp. Zapewni to maksymalizację kontroli nad przeznaczeniem gruntów oraz zachowaniem części marży w ramach Skarbu Państwa.

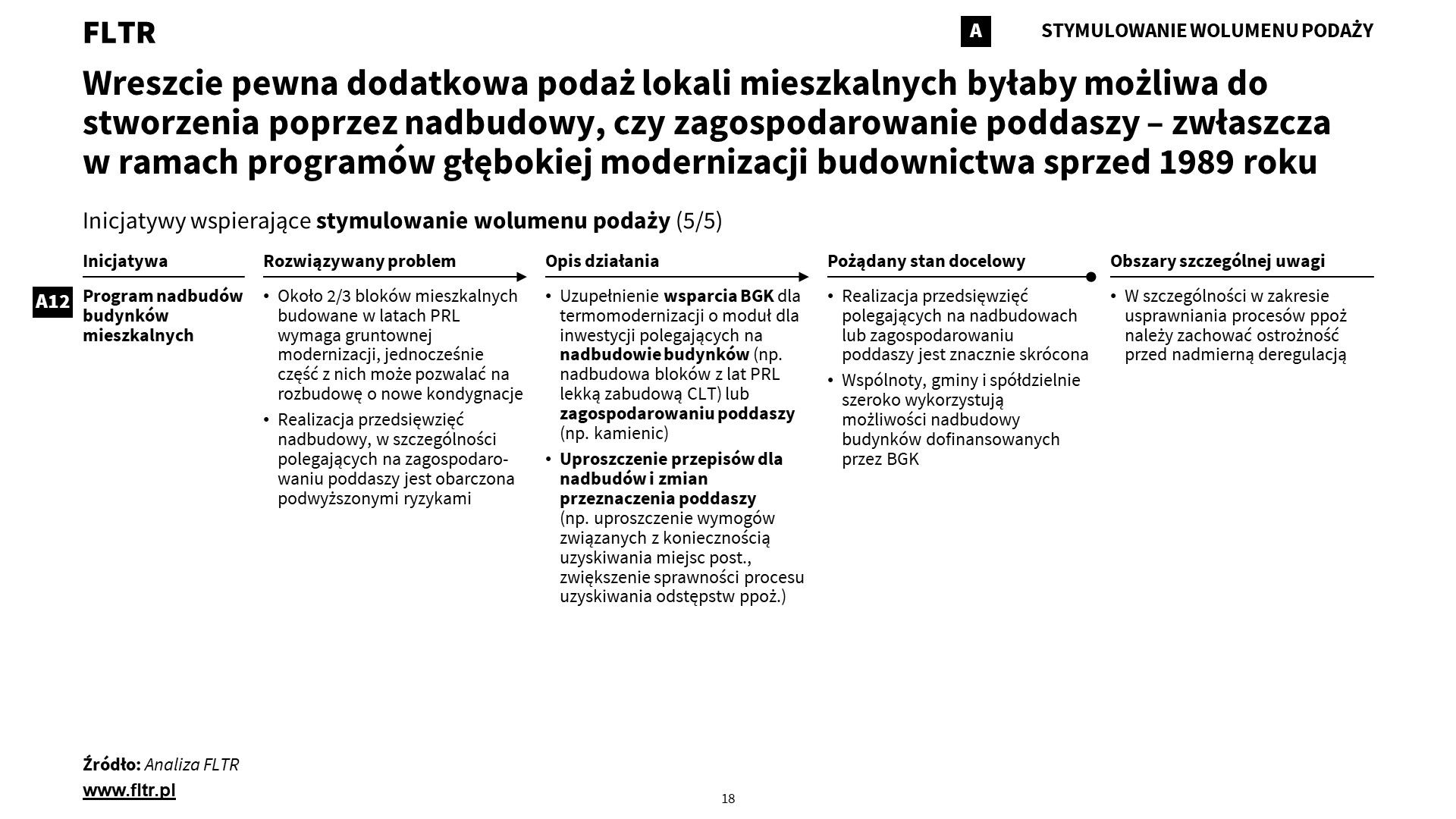

Na koniec (A12) rekomendujemy powiększenie dobrze zlokalizowanej podaży mieszkań poprzez uruchomienie programu nadbudów budynków mieszkalnych z okresu PRL, jak i przedwojennych, poprzez wsparcie BGK (np. w ramach istniejących już programów termomodernizacyjnych i remontowych). W tym obszarze rekomendujemy także z własnej praktyki wdrożenie uproszczeń procesu administracyjnego dla nadbudów, czy zmiany przeznaczenia poddaszy, które obecnie wymagają często większego wysiłku administracyjnego oraz ponoszenia większych ryzyk projektowych, niż budowa nowego budynku.

Powyższe inicjatywy mają na celu zwiększenie podaży lokali mieszkalnych (lub ich alternatyw - ofert najmu instytucjonalnego, prywatnego i społecznego, jak i inwestycji zastępujących prywatne lokowanie środków w sektorze nieruchomościowym) na wszystkich poziomach piramidy realizacji potrzeb mieszkaniowych.

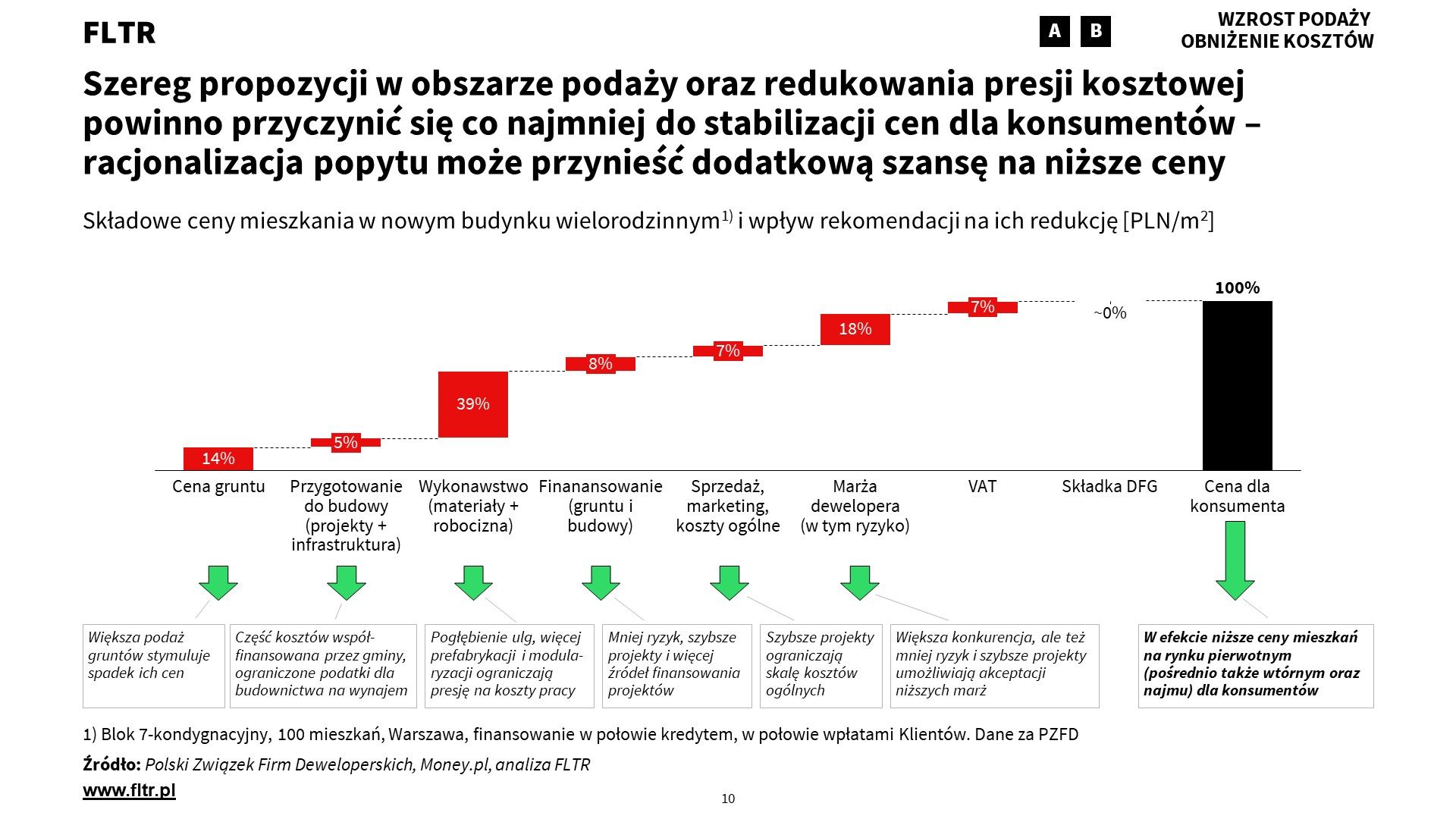

B. Obniżanie krzywej podaży (kosztów)

Obniżanie kosztów budowy (tj. położenia krzywej podaży), które zależą w największym stopniu od kosztów wykonawstwa (robocizny) i materiałów budowlanych, chcielibyśmy (B1) rozpocząć przez silną promocję budownictwa modułowego lub opartego o głęboką prefabrykację. Tylko szerokie zastosowanie tych technologii może w dłuższym terminie zredukować presję, jaką rynek pracy i brak pracowników, wywiera na koszty budowy. Jednak technologia i przemysł w Polsce już istnieje - problem leży w mentalności zarówno deweloperów, projektantów, jak i kupujących lokale mieszkalne.

Po drugie (B2) pogłębione wsparcie powinno być skierowane w stronę lokowania nowych zakładów produkcji materiałów budowalnych, zwłaszcza w ww. technologiach, co nie jest odmienne od dotychczasowej polityki przemysłowej. W tym względzie część kategorii materiałowych cechują niedobory - które zapewne się pogłębią po zwiększeniu intensywności odbudowy Ukrainy. Przed taką sytuacją należy się dodatkowo zabezpieczyć, poprawiając bilans kluczowych kategorii materiałowych (zwłaszcza o podwyższonej efektywności energetycznej i pozytywnym wpływie na produktywność pracowników).

Po trzecie (B3) rekomendujemy rewizję stawek podatku VAT na produkty i usługi świadczone na rzecz budownictwa społecznego (tj. dla budynków komunalnych, socjalnych i społecznych TBS/SIM) i indywidualnego (tj. dla budownictwa na potrzeby własne), gdzie VAT ten wprost przekłada się na podwyższenie kosztów. W tym względzie szereg kategorii towarów i usług, począwszy od zakupu gruntów (lub wniesienia aportem do spółki), przez usługi projektowe, po zakup materiałów budowalnych, mógłby podlegać rewizji. Alternatywą dla budownictwa społecznego byłaby zmiana stawki VAT dla usług długoterminowego najmu mieszkań na cele społeczne ze stawki "zw" na stawkę "0%", umożliwiając gminom i ich spółkom rozliczanie naliczonego podatku VAT (obecnie stanowi on koszt uzyskania przychodu). Jesteśmy zdania, że odpowiednio ukształtowana polityka poprzez wzrost wolumenu doprowadzi do zbilansowania wpływów podatkowych.

Kolejnym obszarem (B4) jest zwiększenie skali wsparcia w sferze kosztów nośników energii i powiązanych dla branż produkujących materiały budowlane. W tym względzie można poszerzyć zakres tzw. "pomocy zwiększonej" w ramach przejściowego systemu wsparcia dla części przedsiębiorstw energochłonnych z 2022 roku, jak i przygotować długofalowe rozwiązania wspierające ten obszar - być może obejmujące dalsze kategorie kosztów (np. akcyza, koszty świadectw pochodzenia, opłat mocowych). Należy też wypracować szersze mechanizmy (lub wypromować dotychczasowe) w zakresie poprawy efektywności energetycznej oraz ograniczaniu kosztów energii.

Piąta rekomendacja (B5) obejmuje działania na rzecz redukcji klina podatkowego dla pracowników i firm w obszarze produkcji materiałów budowlanych i usług budowalnych. Obszar ten jest oczywiście szerszy i dotyczy całej gospodarki, przy czym Polska w tym zakresie jest na poziomie średniej OECD, wyprzedzając wiele krajów regionu. Nie mniej nadal klin ten wpływa na koszty robocizny i należy rozważyć możliwości celowanych rozwiązań dla ww. sektorów.

Wreszcie na koniec należy pamiętać, że działania z kierunku A. "stymulowanie wolumenu podaży gruntów" powinny przyczyniać się również do obniżania cen gruntów oraz powiązanych z przygotowaniem projektów (projektowanie, infrastruktura, finansowanie, ryzyko, czas trwania) kategorii. Efekty te prezentuje m.in. poniższy wykres.

C. Racjonalizacja popytu

Obszar racjonalizacji popytu rozpoczynamy (C1) rekomendacją zakończenia lub ograniczenia programu "Bezpieczny Kredyt 2%". Dane rynkowe oraz analizy ekonomistów nie pozostawiają wątpliwości, że program ten per saldo pogorszył dostępność nieruchomości mieszkalnych w Polsce, wspierając tylko wąskie grono beneficjentów. Alternatywnie - jeżeli wola polityczna pozostawałaby przy utrzymaniu wsparciu popytu - program ten powinien zostać ograniczony do (1) rynku pierwotnego oraz (2) uwarunkowania wsparcia tym, że projekty deweloperskie objęte programem będą musiały w określonym % składać się z lokali oddawanych na cele społeczne (np. jeden z etapów trafi do lokalnego TBS/SIM). Ma to na celu powiązanie ewentualnego wsparcia kredytobiorców z rozwiązaniem problemu podaży. "Jeśli chcesz skorzystać z dopłaty, to dofinansuj mieszkanie tym, którzy nawet na nią nie mają szans się załapać".

Kolejnym obszarem racjonalizacji popytu (C2) jest wsparcie społecznej akceptacji dla różnych form najmu jako realnej alternatywy dla własności mieszkania (autor niniejszego felietonu sam jest najemcą mimo posiadania możliwości zakupu mieszkania). Obecnie dla wielu osób korzystanie z najmu jest symbolem "porażki" życiowej, zwłaszcza w przypadku jego społecznych form (np. TBS/SIM) - istnieje też duża bariera niepewności związanej z najmem (wzrost czynszów, nagłe zerwanie umowy) wynikająca z nieznajomości prawa. Z drugiej strony wielu właścicieli nieruchomości także odczuwa barierę mentalną przed oddaniem własnej nieruchomości w najem - którą braki edukacyjne także wzmagają. Powyższych zachowań nie zmieni się z dnia na dzień, ale należy dążyć zarówno do poszerzania wiedzy o stanie prawnym i mechanizmach, udzielania darmowych porad prawnych, ale też popularyzacji najmu w kulturze popularnej.

Wsparciem dla popularyzacji najmu (C3), zwłaszcza w obszarze społecznym czy mieszkań wymagających doposażenia, byłoby też wprowadzenie jednorazowego wsparcia dla osób rozpoczynających samodzielny najem na cele uregulowania kaucji, czy też doposażenia mieszkań - umarzanych po określonym czasie terminowego regulowania czynszu. Stanowczo odraczamy w tym miejscu pomysły bezpośrednich dopłat do czynszów do określonych grup osób, który jedna z partii proponuje - gdyż te z pewnością doprowadzą do identycznej sytuacji co "Bezpieczny Kredyt 2%", tj. skokowego wzrostu czynszów i pogorszenia dostępności mieszkań dla osób niebędących beneficjentami (np. emerytów, rencistów, rodziny z dziećmi).

Istotnym działaniem (C4), które ma z jednej strony korzystać z popularyzacji najmu (działanie C2), jak i efektów budownictwa społecznego (różne inicjatywy A) jest stopniowe i przejrzyste podnoszenie progów dochodów dla TBS/SIM. Obecnie programy te mają nadal na tyle nisko ustalone kryteria dochodowe, że powodują tzw. "lukę czynszową" (osoby wykluczone z zakupu przez brak zdolności kredytowej, a jednocześnie z TBS/SIM przez limity dochodowe). Poszerzanie grona osób korzystających z bezpiecznego, długoterminowego i korzystnego cenowo najmu w ramach TBS/SIM będzie zmniejszało presję popytową na rynku zakupu i najmu lokali mieszkalnych.

Inicjatywą (C5), która ma sprzyjać popularyzacji najmu jako alternatywy dla własności, jest poprawienie bezpieczeństwa uczestników tego rynku. Z perspektywy najemców obecna praktyka rynkowa (umowy roczne) nie zapewnia długoterminowego bezpieczeństwa i możliwości planowania przyszłości. Z drugiej strony dla części wynajmujących słabe i nie zawsze skuteczne przepisy związane z zakończeniem współpracy z nierzetelnymi najemcami są w ogóle barierą dla decydowania się na wynajęcie własnej nieruchomości. W tym względzie rekomendujemy wdrożenie jednolitego (wypracowanego przy np. "okrągłym stole najmu") wzoru długoterminowej (wieloletniej lub bezterminowej) umowy najmu, wraz ze zmianami w obszarze prawnym, które dawałyby większe bezpieczeństwo najemcom (np. przewidywalna indeksacja czynszu, pewność długoterminowego najmu pod warunkiem terminowych płatności za najem) i wynajmującym (analogicznie adekwatny do warunków makroekonomicznych wzrost czynszów, możliwość niezwłocznego uwolnienia mieszkania od nierzetelnego najemcy). 99% najemców i wynajmujących nie powinna cierpieć ze względu na obawę przed 1% nierzetelnych uczestników rynku.

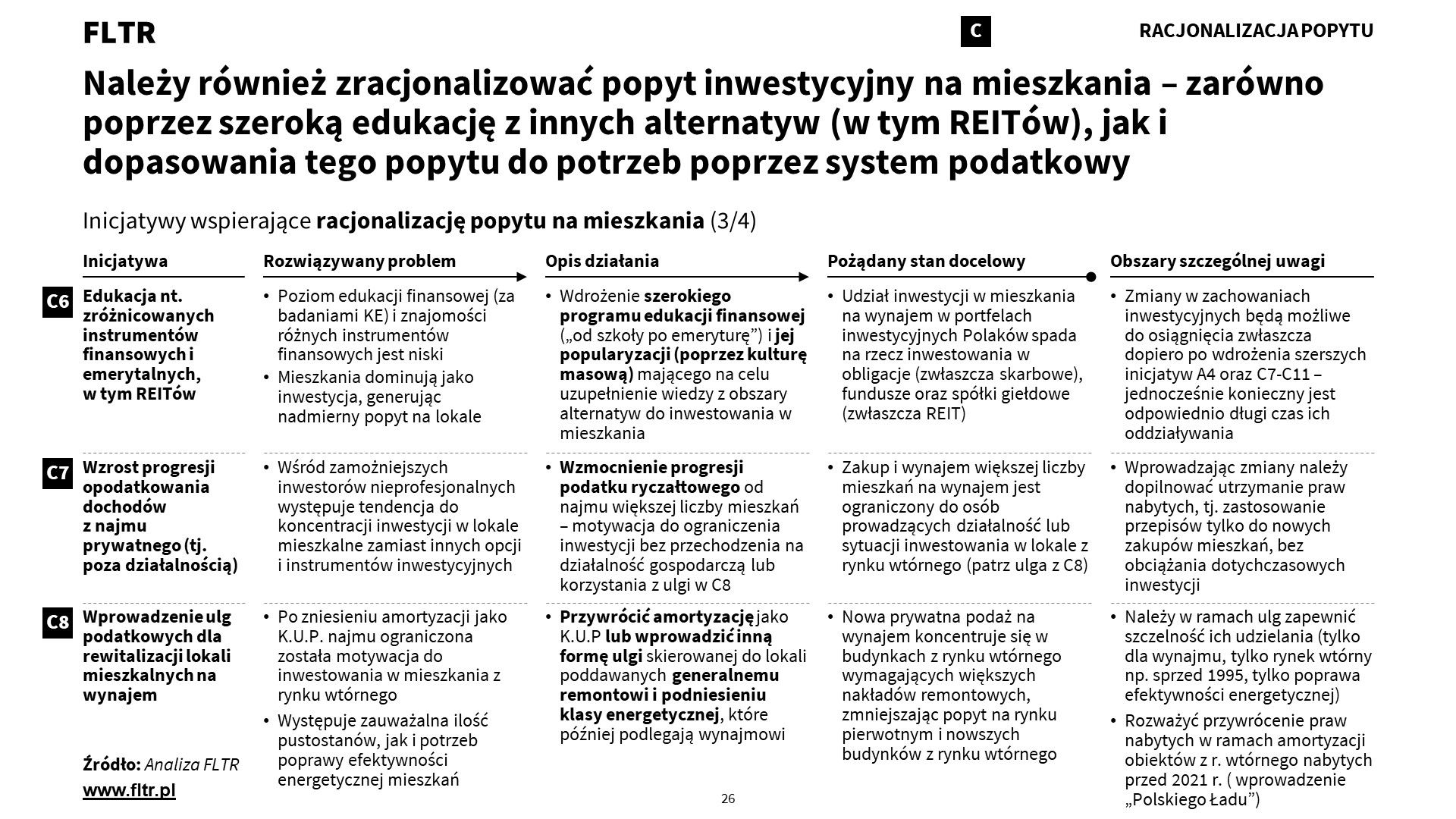

Ponieważ chcemy wspierać najem, jako realną alternatywę dla własności, a jednocześnie chcemy zracjonalizować skalę bezpośrednich inwestycji prywatnych w ten sektor, to (C6) rekomendujemy wdrożenie szerokiego programu edukacji finansowej Polaków. Jego celem jest przedstawienie szerokich, a często bardziej atrakcyjnych, alternatyw inwestowania i oszczędzania, niż mieszkania na wynajem, czy też mieszkania "tezauryzowane" (tj. kupowane wyłącznie w celu wzrostu wartości). W szczególności wdrożenie REITów (patrz A4) będzie wymagało edukacji nie tylko z tej klasy aktywów, ale szerzej z warunków i możliwości inwestowania na giełdzie (rachunki maklerskie, instrumenty typu IKE/IKZE etc.)

Uważamy też, że (C7) część inwestycji prywatnych w zakup mieszkań na wynajem pogarsza dostępność lokali dla konsumentów zwłaszcza z rynku pierwotnego, powodując ich koncentrację w wąskim gronie osób prywatnych. Zasadniczo nie jesteśmy przeciwnikami inwestowania w mieszkania na wynajem (autor posiada kilka mieszkań na wynajem) i sami do nich zachęcamy, jednakże jesteśmy zdania, że ta klasa aktywów nie powinna stanowić dominującej części portfeli inwestycyjnych. Z tego względu rekomendujemy zwiększenie progresji podatkowej w szczególności wśród osób prywatnych (tj. objętych podatkiem ryczałtowym) w celu przekierowania ich działań inwestycyjnych na inne obszary rynków finansowych. Jeśli chcesz inwestować, musisz się liczyć z wyższym podatkiem lub koniecznością przejścia na działalność. Podkreślamy tutaj konieczność utrzymania praw nabytych, czyli objęcie ww. progresją wyłącznie nowych zakupów.

Dodatkowo proponujemy w zamian ulgi, które ww. progresję zdecydowanie by złagodziły w przypadku inwestowania w mieszkania do remontu generalnego, zwłaszcza na terenach zdegradowanych (C8). Doceniamy istotną rolę inwestorów prywatnych w rewitalizowaniu lokali, które często nie znajdują preferencji wśród konsumentów. W tym względzie rekomendujemy albo przywrócenie amortyzacji jako kosztu uzyskania przychodu lub wprowadzenie innej formy ulgi podatkowej dla sytuacji, gdy inwestycja w wynajem jest skierowana na lokale do remontu generalnego (np. dla lokali sprzed 1995, wraz z podniesieniem efektywności energetycznej). W ten sposób strumień inwestycji prywatnych w mieszkania przekierowałby się w stronę rewitalizacji i poprawy efektywności energetycznej, powiększając podaż tam, gdzie rynek sam nie jest w stanie działać.

Ostatnie trzy inicjatywy mają na celu ograniczenie (choć nie wykluczenie) działalności gospodarczej, która może wpływać na obniżenie podaży lokali mieszkalnych, które mogłyby trafiać na najem długoterminowy lub do zakupu na cele konsumpcji.

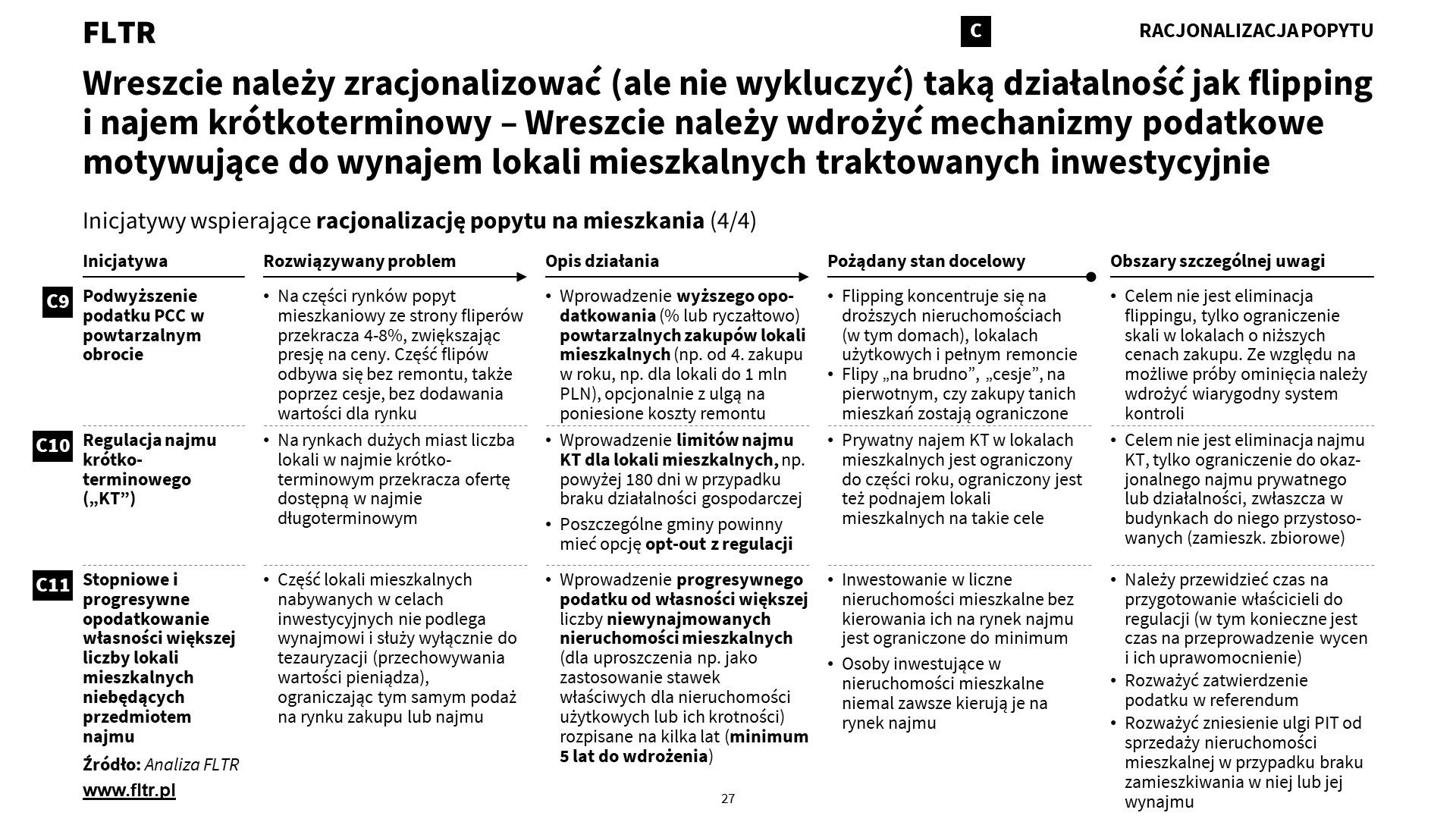

W tym obszarze (C9) rekomendujemy wprowadzenie mechanizmów podatkowych minimalizujących skalę tzw. flippingu w obszarach o niskiej wartości dodanej dla podaży mieszkaniowej. Jesteśmy zdania, że flipping obejmujący remont generalny lokalu z rynku wtórnego wypełnia ważną lukę rynkową - stanowi niejako usługę zaprojektowania i przeprowadzenia remontu generalnego - i ma pozytywny wpływ na podaż rynkową. Jednakże takie formy obrotu jak "flip na brudno", cesje umów, "flipy na pierwotnym" (zakup i wykończenie lokalu) zasadniczo nie zwiększają podaży rynkowej i powinny być ograniczane do minimum. W tym zakresie proponujemy objąć podatkiem sytuację większej liczby transakcji prowadzonych w trakcie roku (być może z limitem kwotowym). Dla utrzymania pozytywnej roli flippingu można rozważyć ulgę na ww. podatek w sytuacji poniesienia udokumentowanych nakładów na remont.

Także całoroczny najem krótkoterminowy (C10) w części miast może ograniczać dostępność cenową lokali mieszkalnych na rynku najmu. W tym względzie rekomendujemy wprowadzenie limitów dla najmu lokali w budynkach mieszkalnych, zwłaszcza w przypadku braku prowadzenia działalności gospodarczej, powyżej 180 dni w roku. Uważamy, że każdy powinien mieć możliwość okresowego wynajmowania swojej nieruchomości. Realizacja tego celu przez dłuższy okres czasu powinna być limitowana lub ograniczona do obiektów typowego zamieszkania zbiorowego. Jednakże uważamy, że finalna decyzja o wprowadzeniu takich mechanizmów powinna być oddana w ręce gmin poprzez mechanizm opt-out (tj. rada gminy musi podjąć uchwałę, aby wyjść spod regulacji).

Na koniec (C11) rekomendujemy stopniowe (rozpisane na kilka lat) wprowadzenie progresywnego opodatkowania własności większej liczby mieszkań, które nie są przedmiotem najmu. W praktyce rynkowej istnieje zjawisko "tezauryzacji" lokali mieszkalnych przez osoby o ponadprzeciętnych dochodach, czyli zakupu w celu ochrony kapitału i wzrostu wartości , stosowanym zwłaszcza w przypadku rynku pierwotnego - sprzyja temu zresztą ulga w podatku PIT w przypadku sprzedaży lokalu po upływie 5 lat od jego zakupu. Lokale te w ogóle nie trafiają na rynek najmu, w sposób oczywisty ograniczając podaż. Naszym zdaniem taki popyt inwestycyjny powinien być przekierowany w inne obszary rynków (np. lokale użytkowe, instrumenty finansowe) poprzez odpowiednie opodatkowanie skłaniające do ich wynajmu. Ze względu na mylenie (celowe lub przypadkowe) ww. rozwiązania z tzw. "podatkiem katastralnym" należy rozważyć zatwierdzenie takiego rozwiązania w ramach ogólnokrajowego referendum. Należy zapytać obywateli, czy warto opodatkować osoby utrzymujące posiadające więcej niż kilka pustostanów.

Reasumując, powyżej opisane działania mają na celu ograniczenie popytu w obszarze własności mieszkań na cele konsumpcji (poprzez danie atrakcyjnych cenowo i prawnie alternatyw na rynku najmu instytucjonalnego, prywatnego i społecznego) i inwestycje prywatne (zakup w celu najmu krótkoterminowego, flippingu, czy tezauryzacji) - jednocześnie stymulując obszary różnych form najmu. Tym sposobem w naszej opinii popyt na zakup lokali mieszkalnych ulegnie racjonalizacji, sprzyjając zmniejszeniu presji na wzrost ich cen.

Inne artykuły warte uwagi w temacie mieszkalnictwa

Co stanowi największą barierę dla budowy mieszkań? Deweloperzy odpowiadają

Popyt na nowe mieszkania rośnie, ale ich dostępność na rynku jest ograniczona. Co mogłoby skutecznie zmotywować firmy deweloperskie do aktywniejszego

Redakcja

Redakcja

Bez mieszkań, bez dzieci. Jak mieszkaniowa zapaść kończy się demograficzną katastrofą

Państwo polskie, choć każda władza to obiecywała, nie znalazło wyjścia z mieszkaniowego impasu. Płacimy za to ogromną cenę, a jest nią demograficzna zapaść.

Dlaczego brakuje mieszkań dla młodych. 12 pomysłów na zmianę tej sytuacji

Warto przedrzeć się przez badania i liczby opisujące rynek mieszkaniowy. Odsłaniają przyczyny, dla których tak wielu Polaków startujących w dorosłe życie nie ma

Krzysztof Adam Kowalczyk: Dlaczego ceny mieszkań lecą w kosmos

Polscy politycy mają za mało cierpliwości, by tworzyć efektywne programy mieszkaniowe. Na domiar złego układając je słuchają propagandystów zamiast ekspertów.

Ceny mieszkań w Polsce puchną. Można temu zapobiec w prosty sposób

Po miesiącach posuchy na rynku kredytów hipotecznych liczba chętnych wystrzeliła, windując ceny mieszkań. Według deweloperów metr kwadratowy mógłby być istotnie tańszy, ale wymagałoby to działań zarówno po stronie państwa, jak i ich samych.

Lepiej wspierać podaż niż popyt

Zwiększanie dostępności kredytu hipotecznego nie jest optymalną formą polityki mieszkaniowej – oceniają ekonomiści.

💡

Gdyby chcieli Państwo skomentować powyższy artykuł, zadać pytania na jego temat lub poprosić o rozmowę na temat mieszkalnictwa - to zapraszamy do kontaktu na fltr@fltr.pl

Obszary tematyczne FLTR

Dla inwestora

(liczba artykułów: 60)

Dla agenta nieruchomości

(liczba artykułów: 59)

Dla flippera

(liczba artykułów: 53)

Dla rzeczoznawców

(liczba artykułów: 45)

Dla doradcy kredytowego

(liczba artykułów: 45)

Dla operatora najmu

(liczba artykułów: 36)

Dla producenta materiałów budowlanych

(liczba artykułów: 32)

Dla przedsiębiorcy

(liczba artykułów: 26)

FLTR trendów

(liczba artykułów: 23)

Legislacja & podatki

(liczba artykułów: 18)

FLTR rynku

(liczba artykułów: 17)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Felietony, scenariusze, foresight

(liczba artykułów: 12)

Segmentacja klientów

(liczba artykułów: 11)

FLTR konkurencji

(liczba artykułów: 11)

Analiza cen nieruchomości

(liczba artykułów: 10)

Strategia

(liczba artykułów: 10)

W górę, czy w dół

(liczba artykułów: 8)

Nieruchomości komercyjne

(liczba artykułów: 8)

Analizy miast Polski

(liczba artykułów: 5)

PRS

(liczba artykułów: 4)

Dyskusja subskrybentów